商业地产开发到底分几步?

很多初次接触商业地产的人,会把“拿地—盖楼—出租”当成全部流程,其实远不止如此。业内普遍把完整链条拆成九步:

(图片来源网络,侵删)

- 城市进入性研判

- 地块筛选与可行性研究

- 产品定位与业态组合

- 资金方案与融资结构

- 政府报批与证照办理

- 工程管理与成本控制

- 招商前置与预租管理

- 开业筹备与运营启动

- 资产管理与退出路径

投资回报周期多久才算合理?

商业地产开发的投资回报周期,业内常用“静态回收期”与“动态IRR”双指标衡量。以一线城市核心商圈购物中心为例:

- 建设期:拿地到开业平均36—42个月,含地下四层、地上八层、总建面15万㎡左右。

- 培育期:开业后24—36个月,租金爬坡、业态汰换、客流养成。

- 稳定期:第4—5年开始进入NOI年化6%—7%,静态回收期约12—14年。

- 退出期:若通过REITs或大宗交易退出,IRR可抬升至10%—12%,整体周期压缩到8—10年。

哪些变量会拉长或缩短周期?

1. 城市能级与商圈成熟度

二线城市新区项目,因人口导入慢,培育期可能拉长至48—60个月;而一线城市地铁上盖,基本18个月即可满租。

2. 产品定位精准度

同样15万㎡,做“家庭一站式MALL”与“年轻潮流地标”,后者坪效高30%,但招商难度大,开业率若低于80%,回报周期直接+2年。

3. 融资结构杠杆

开发贷+Pre-REITs+夹层基金组合,可把自有资金压到25%以内,IRR提升3—4个百分点;反之,若全部自有资金,静态回收期可能突破20年。

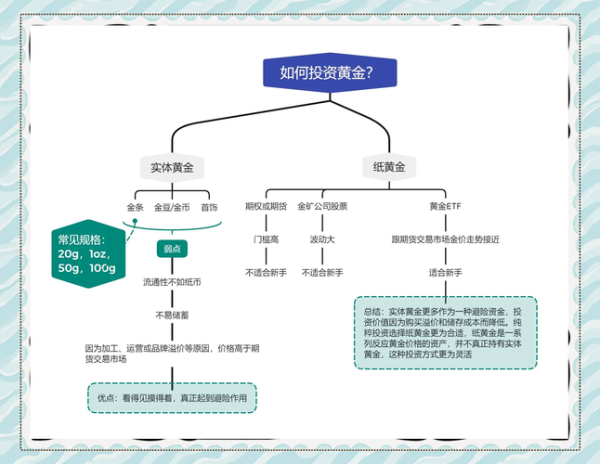

如何测算现金流才不会踩坑?

业内常用“三表两模型”:

(图片来源网络,侵删)

- 现金流量表:按季度拆分土地款、工程款、招商费用、运营支出。

- 利润表:区分EBITDA前与EBITDA后口径,避免把折旧当现金。

- 资产负债表:关注存货/总资产与有息负债率两条红线。

同时跑蒙特卡洛敏感性模型,把租金增长率、空置率、资本化率三个变量做1000次随机模拟,得出IRR置信区间。

轻资产模式能缩短周期吗?

答案是可以,但门槛更高。万达、华润、龙湖都在推“小股操盘”或“基金代建”:

- 开发商出10%—20%股权,操盘并收取3%—5%管理费。

- 基金方出大头资金,承担土地款与建设费。

- 开业后3—5年,基金通过REITs退出,开发商分享超额收益20%。

该模式下,开发商自有资金回收期可压缩到5—6年,但对品牌号召力与运营能力要求极高。

实战案例:某二线城市社区商业如何做到6年回本?

项目基础:建面5万㎡,拿地楼面价2800元/㎡,总投4.2亿元。

关键动作拆解:

- 前置招商:拿地前6个月锁定超市、影院、教培三大主力店,租金锁定2.8—3.2元/㎡/天。

- 模块化设计:采用8.4m×8.4m柱网,80%店铺可100—300㎡自由切分,缩短招商周期3个月。

- 资产证券化:开业第3年发行类REITs,发行利率4.9%,一次性回笼3亿元。

最终静态回收期6.1年,IRR13.7%,比同区域竞品快2.5年。

(图片来源网络,侵删)

未来三年,周期还会再缩短吗?

政策端,基础设施REITs扩容到消费基础设施,为购物中心提供退出通道;金融端,CMBS利率下探至3.8%,降低持有成本;技术端,BIM+装配式可把工期再砍10%。综合来看,核心城市优质项目有望把整体周期压到7年以内,但非核心区仍需谨慎。

评论列表