行业整体运行:增速换挡下的“稳”与“变”

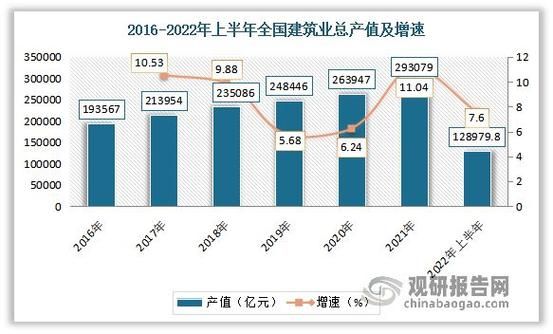

2023年建筑业总产值约31.2万亿元,同比增长6.2%,增速较2022年回落1.7个百分点。“稳”体现在基建托底:铁路、市政、新能源投资增速均超10%;“变”体现在房建新开工面积下滑近20%,住宅新开工面积创十年新低。行业集中度继续提升,前八大央企新签合同额占比已突破35%。

房建市场:从“高周转”到“保交付”

民营房企资金链为何仍紧绷?

民营房企仍面临“销售回款—融资—偿债”三角困境。2023年商品房销售额同比降8.5%,而到期债券规模却高达9500亿元。“保交付”政策推动竣工面积增长17%,但新开工意愿不足导致房建板块用工量下滑12%。

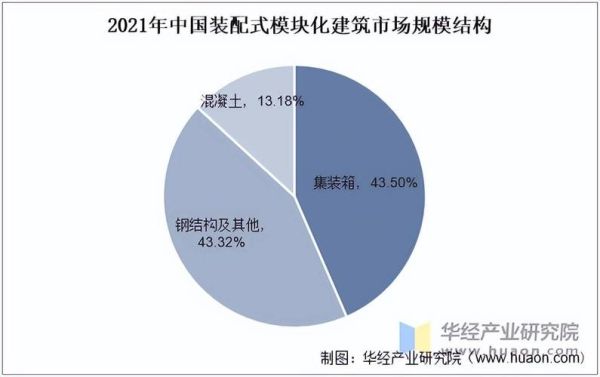

装配式建筑能否成为新增长点?

2023年新开工装配式建筑面积达9.2亿㎡,占新建建筑比例超30%,但成本仍比传统现浇高5%—8%。长三角、珠三角通过容积率奖励、财政补贴,已把成本差压缩至3%以内,预计2025年渗透率可突破40%。

基建投资:钱从哪里来?投向哪里去?

专项债与REITs如何接力?

2024年提前批专项债额度已下达2.28万亿元,其中60%投向交通、水利、能源三大领域。基础设施REITs试点扩容至消费基础设施,首批5单仓储物流REITs平均派息率4.8%,为基建退出提供新通道。

县域城市更新为何突然提速?

住建部《关于推进县域城市更新试点的通知》明确,2024—2026年每年改造地下管网超10万公里。“小尺度、低成本、强运营”成为县域更新关键词,EPC+O模式(设计—采购—施工—运营一体化)中标率已升至45%。

绿色低碳:政策倒逼下的技术竞赛

碳排放核算边界如何划定?

2025年起,新建公共建筑将全面执行《建筑节能与可再生能源利用通用规范》,要求建筑运行碳排放强度较2020年下降20%。水泥、钢铁、玻璃三大建材碳足迹数据库已上线,碳标签将成为招投标加分项。

光伏建筑一体化(BIPV)经济性何时打平?

当前BIPV系统造价约4.2元/W,较传统屋顶光伏高30%。随着TOPCon电池效率突破25%,叠加各地0.3元/度补贴,工商业屋顶静态回收期已缩至5—6年,预计2026年可实现用户侧平价。

数字化:BIM+AI的“最后一公里”

为何施工企业BIM应用率仍不足三成?

痛点在于“模型不落地”:设计、施工、运维数据断层,导致BIM沦为“三维翻模”。2024年起,北京、深圳试点“一模到底”强制要求,政府投资项目必须提交可计算工程量BIM模型,否则不予施工图审查。

AI能否解决“用工荒”?

中建、中铁已在钢筋绑扎、质量巡检环节部署AI视觉识别系统,人均管理面积从5000㎡提升至8000㎡。但产业工人平均年龄已达45岁,数字化培训缺口超200万人次,校企合作“订单班”成为破解关键。

区域分化:谁在领跑,谁在掉队?

长三角、粤港澳大湾区凭借“基建投资+产业导入”双轮驱动,2023年建筑业产值增速分别达8.1%、7.9%。东北三省受人口流出影响,房建新开工面积连续五年负增长,但“寒区超低能耗建筑”技术输出成为新名片,已拿下俄罗斯远东地区超百万㎡订单。

未来五年:三大确定性机会

- 城市更新EPC总包:预计年均市场规模1.8万亿元,央企+地方国企联合体中标率超70%。

- 新能源基建运维:风光电站存量规模2025年将达1200GW,催生千亿级智慧运维市场。

- 建筑碳资产管理:全国碳市场扩容至建筑领域后,年CCER(国家核证自愿减排量)需求或达3亿吨。

风险提示:需警惕的三只“灰犀牛”

- 地方财政压力:土地出让收入下滑导致部分省份基建回款周期延长至18个月。

- 海外工程地缘政治:中东、北非项目合同额占比超25%,汇率波动及制裁风险需对冲。

- 技术迭代成本:智能建造设备3年折旧期内若技术路线变更,沉没成本可能高达设备原值40%。

评论列表