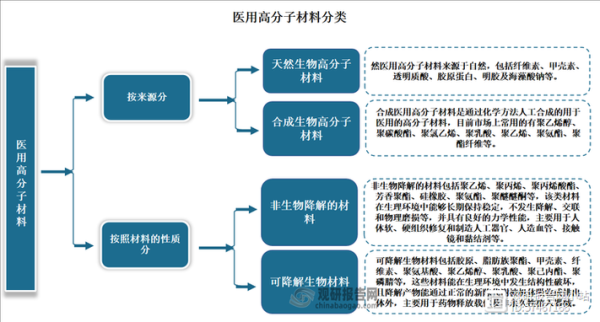

高分子材料到底包括哪些常见品类?

提到高分子,很多人第一反应是“塑料”。其实,**高分子材料的家族远比塑料庞大**。按来源可分为:

- 天然高分子:纤维素、天然橡胶、丝蛋白等;

- 合成高分子:聚乙烯PE、聚丙烯PP、聚碳酸酯PC、聚酰亚胺PI等;

- 半合成高分子:醋酸纤维素、硝化纤维等。

按性能又可细分为通用塑料、工程塑料、特种塑料、弹性体、纤维、涂料与胶粘剂六大板块。

为什么工程塑料成为资本新宠?

工程塑料兼具轻量化、耐腐蚀、可设计性强三大优势,在新能源汽车、5G通信、医疗耗材领域需求爆发。以聚苯硫醚PPS为例,其耐温可达200℃以上,被大量用于电机骨架与IGBT模块。2023年全球PPS消费量已突破18万吨,年复合增长率保持在7%以上。

高分子行业发展前景怎么样?

一句话:**赛道长坡厚雪,但门槛正在抬高**。下面用自问自答拆解核心逻辑。

Q:下游需求到底有多大?

A:仅看新能源汽车,每辆车平均使用高分子材料180~220公斤,比传统燃油车增加50%以上;到2030年全球新能源车销量有望突破4500万辆,对应高分子新增需求超800万吨。

Q:国产替代空间有多大?

A:高端聚酰亚胺薄膜、高纯PPSU树脂、CMP抛光垫用聚氨酯等80%以上仍依赖进口。政策端“卡脖子”清单明确点名,国产化率每提升10%,市场规模即放大200~300亿元。

Q:技术突破点在哪里?

A:三大方向:

- 单体合成:低成本长链二元酸、高纯双酚芴;

- 聚合工艺:连续化熔融缩聚、微通道反应器;

- 改性技术:纳米填料分散、动态硫化、界面增容。

产业链利润分布:谁在赚“真钱”?

上游特种单体毛利率35%~50%;中游树脂合成15%~25%;下游精密加工20%~40%。**掌握核心单体与配方专利的企业**才能穿越周期。

区域竞争格局:长三角为何独占鳌头?

江苏、浙江聚集了全国60%以上的高分子改性企业,原因有三:

- 石化基础原料就近配套,港口物流成本低;

- 下游汽车、电子整机厂需求集中,试样迭代周期短;

- 高校与科研院所密集,技术转化效率高。

环保高压下的突围路径

欧盟碳关税2026年试运行,可降解与再生材料成为必答题。国内企业三条路线并行:

- 化学回收:解聚制单体再聚合,适合PET、PC闭环;

- 生物基替代:PLA、PHA、生物基PA56;

- 轻量化设计:发泡、薄壁化、结构拓扑优化,直接减碳。

投资视角:如何挑选高成长标的?

关注“三高”指标:

- 研发费用率≥5%;

- 核心产品进口替代率≤30%;

- 下游客户集中度CR5≥60%。

同时警惕“低端产能扩张+价格战”陷阱,一旦通用级PPS、PA66扎堆投产,毛利率可能瞬间跌破10%。

未来五年最值得关注的细分赛道

1. 固态电池用高分子电解质:PEO基、聚碳酸酯基体系能量密度潜力>400 Wh/kg;

2. 高频高速覆铜板用LCP树脂:5.5G/6G毫米波天线刚需,单价高达15万元/吨;

3. 人形机器人柔性关节材料:高回弹TPU与自修复硅胶复合方案需求即将放量。

结语

高分子行业正站在能源革命、数字革命、生物革命三大浪潮交汇点。谁能率先打通“单体—树脂—改性—制品—回收”全闭环,谁就能在下一轮产业竞争中占据制高点。

评论列表