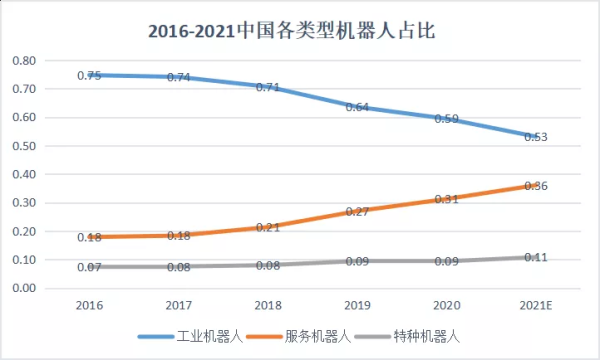

行业现状:谁在领跑?谁在追赶?

全球智能机器赛道已形成“三极”格局:北美聚焦算法与芯片、东亚锁定制造与场景、欧洲押注安全与伦理。2023年全球出货量突破580万台,其中工业机器人占62%,服务机器人增速最快,年复合增长率达28.7%。

技术突破:哪些变量正在改写游戏规则?

1. 大模型如何重塑机器人“大脑”?

过去机器人依赖规则驱动,现在通过多模态大模型实现“一句话生成动作”。例如,Figure 01接入OpenAI后,能用自然语言拆解“把草莓放进盒子”这一复杂任务,成功率从42%跃升至89%。

2. 边缘计算为何成为刚需?

工厂毫秒级延迟要求推动边缘AI芯片爆发。特斯拉Dojo、地平线征程6的算力已突破1000TOPS,让机器人摆脱云端束缚,本地即可完成路径规划与缺陷检测。

需求侧:哪些场景最先被颠覆?

- 物流仓储:亚马逊Kiva系统让拣货效率提升3倍,国内极智嘉已覆盖70%头部电商仓库。

- 医疗护理:日本Paro海豹机器人降低阿尔茨海默症患者32%的焦虑情绪。

- 高空清洁:中国普渡的无人机幕墙清洗方案,成本仅为人工的1/5。

供应链:卡脖子环节在哪里?

精密减速器、伺服电机、力矩传感器三大核心部件仍被日本哈默纳科、德国博世垄断,国产化率不足30%。但绿的谐波、汇川技术正通过逆向工程+材料创新实现突破,2024年Q1订单量同比增长210%。

资本风向:热钱涌向哪里?

| 细分赛道 | 2023融资额(亿美元) | 代表企业 |

|---|---|---|

| 人形机器人 | 28.4 | Figure、Agility |

| 农业机器人 | 9.7 | Carbon Robotics |

| 特种巡检 | 6.3 | ANYbotics |

政策博弈:补贴与监管如何平衡?

中国推出“机器人+”应用行动,对医疗、矿山场景给予20%采购补贴;欧盟则通过《AI Act》要求高风险机器人必须通过CE伦理认证,导致部分企业出口成本增加15%。

未来五年:三大确定性趋势

1. 成本曲线断崖式下跌

参考波士顿动力Atlas的演进:2013年单台成本200万美元,2024年降至15万美元。随着3D打印钛合金骨骼、国产谐波减速器规模化,人形机器人有望在2027年进入10万元级消费市场。

2. 软件订阅反超硬件销售

优必选Walker X的“技能商店”模式显示,用户每月为导航算法、舞蹈动作包付费99-299元,毛利率高达92%,远超硬件的18%。

3. 人机协作从“共存”到“共生”

宝马沈阳工厂已实现“无护栏协作”:机器人通过数字孪生预判工人动作,当手臂进入0.5米安全区时自动降速至10%,事故率归零。

企业如何卡位?

初创公司应避开通用机器人红海,专注垂直场景数据闭环。例如,上海有个团队只做“光伏板清洁无人机”,通过积累200万张热斑缺陷图像,将识别准确率做到99.97%,被协鑫集团以1.2亿元收购。

评论列表