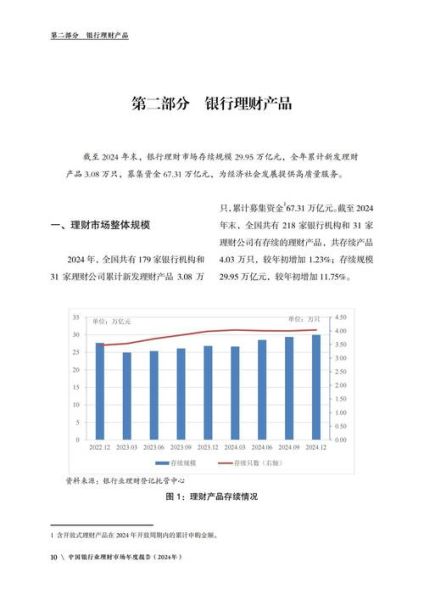

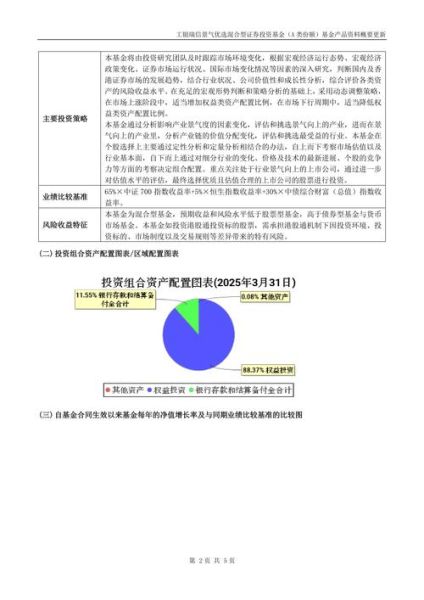

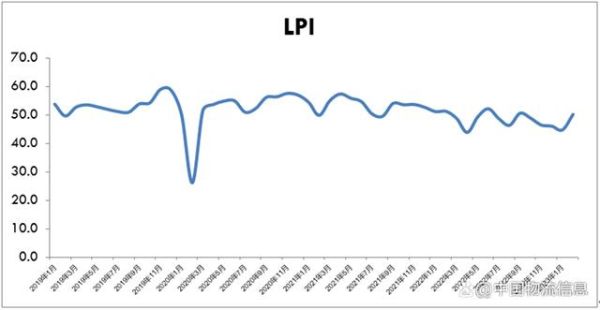

银行业景气指数怎么看?一句话:盯住“扩散指数”与“预期差”。

对投资有什么影响?一句话:指数向上,银行板块大概率跑赢大盘;指数向下,利差收窄、估值承压。

什么是银行业景气指数?官方口径与民间版本差异

官方版本由央行按季度发布,覆盖信贷需求、资产质量、盈利预期、流动性四大维度,采用扩散指数法:50为荣枯线,高于50表示扩张,低于50表示收缩。

民间版本(如Wind、券商自建模型)则加入高频票据利率、同业存单利差、不良贷款生成率等市场数据,更新频率更高,甚至可做到周度跟踪。

银行业景气指数怎么看?三步拆解核心信号

第一步:读绝对值

- 55以上:信贷需求旺盛,银行议价能力强,息差走阔。

- 45-55:景气中性,需结合分项观察。

- 45以下:风险溢价上升,银行惜贷,债券配置比例提高。

第二步:看分项权重

央行问卷中,信贷需求指数权重最高(约40%),其次是盈利预期(25%)。若信贷需求指数跳升而盈利预期持平,说明银行可能通过“以量补价”,短期利好营收,但息差仍有压力。

第三步:对比预期差

市场预期景气指数52,实际公布55,正向预期差3个点,银行指数次日平均上涨1.8%;反之负向差2个点,次日跌幅中位数1.2%。

对投资有什么影响?三大场景拆解

场景一:指数连续两季度抬升

历史回测显示,申万银行指数相对沪深300超额收益达8%-12%。此时优选零售业务占比高、拨备覆盖率>300%的银行,如招行、宁波银行。

场景二:指数在荣枯线附近震荡

板块进入“高股息防御”阶段,资金偏好国有大行+高股息ETF组合,股息率>5%时具备吸引力。

场景三:指数跌破45且持续下滑

触发“坏账加速暴露”担忧,市场杀估值。此时可关注AMC(资产管理公司)主题及高评级银行永续债的波段机会。

如何自己搭建简易跟踪模型?

- 数据源:央行问卷、银保监会月度经营数据、票据转贴现利率。

- 权重设定:信贷需求40%、息差变动25%、不良生成率20%、资本充足率15%。

- 频率:月度更新,遇重大政策(降准、LPR下调)临时加测。

- 阈值:模型得分>60加仓银行ETF,<40减仓并切换至国债ETF。

常见误区提醒

误区一:只看总量不看结构

2023Q2景气指数53,但城商行分项仅48,结果板块内部分化严重,大行上涨、城商行下跌。

误区二:忽视政策滞后

降准落地后,景气指数往往滞后1-2个季度才反映,提前左侧布局需承受时间成本。

误区三:把景气指数当买卖点

指数是“温度计”而非“发令枪”,需叠加估值(PB-band)与资金流向综合判断。

未来半年前瞻:三大变量决定指数走向

- 房地产销售能否企稳:直接影响按揭与开发贷需求。

- 地方债务化解节奏:决定银行资产质量预期。

- 美联储降息路径:影响国内息差空间与资本流动。

若三大变量同步改善,景气指数有望重返55上方,银行板块或迎来“戴维斯双击”;若任一变量恶化,指数可能二次探底,防御策略优先。

评论列表