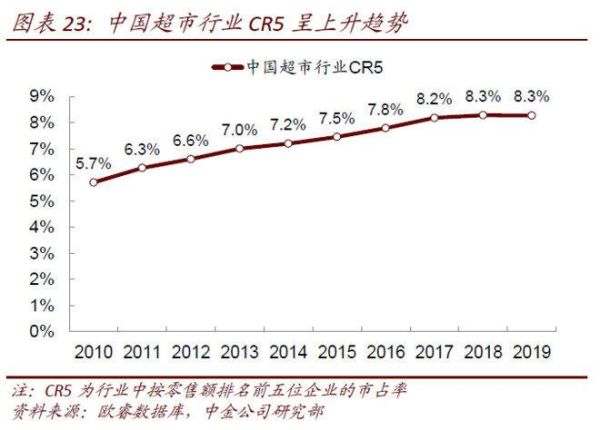

行业规模与竞争格局:谁在领跑?

2023年中国超市行业整体零售额突破3.8万亿元,同比增长4.1%。**永辉、沃尔玛、华润万家**三家合计占据约18%的市场份额,区域龙头如**步步高、家家悦**在各自省份市占率超过25%。

(图片来源网络,侵删)

下沉市场为何成为新战场?

三四线城市租金仅为一线城市的1/3,**县域消费者月均超市频次达5.8次**,高于一二线城市的4.2次。2022年县域新开超市门店中,**67%为3000㎡以下社区店**,主打生鲜+日配组合。

消费者行为三大转变

- **即时需求爆发**:美团买菜、叮咚买菜的30分钟达服务,使传统超市**晚间20-22点客流下降12%**

- **会员店崛起**:山姆中国付费会员超400万,**单店年销售额可达20亿元**,是普通大卖场的8倍

- **折扣化偏好**:奥乐齐、条马批发部的**自有品牌占比达40%-60%**,价格比同类商品低20%-30%

供应链重构:从“长链”到“短链”

传统超市生鲜损耗率约8%-10%,而**钱大妈通过“日清”模式将损耗压至1%以内**。其做法是:

- 直接对接200+直采基地,**砍掉2-3级批发环节**

- 门店每天19点后阶梯式打折,**清货率达98%**

- 动态订货系统根据天气、节假日**调整SKU数量15%-20%**

数字化改造的“真需求”与“伪需求”

| 改造方向 | 实际效果 | 代表案例 |

|---|---|---|

| 自助收银 | 降低人力成本30%,但**盗损率上升0.5%** | 永辉Bravo |

| 电子价签 | 促销变价效率提升80%,**投入回收期需18个月** | Ole精品超市 |

| APP到家 | 线上订单占比超25%的门店,**线下客单价反增15%** | 沃尔玛“极速达” |

未来五年三大确定性趋势

趋势一:硬折扣店将吃掉大卖场20%份额

德国ALDI在中国门店**SKU控制在1500个以内**,但**坪效是家乐福的3倍**。其选品逻辑是:

- 每个品类只选1-2个**TOP供应商**

- **自有品牌占比超90%**,包装极简降低成本

- 选址要求**社区1公里内常住人口≥3万**

趋势二:前置仓与超市融合成“店仓一体”

盒马将部分门店改造为**“80%仓储+20%陈列”**,实现:

- 线上订单**分拣时间从15分钟压缩至5分钟**

- 生鲜周转天数**从2.5天降至1.2天**

- 单店**可承接日均3000单**即时配送

趋势三:银发经济催生“超市+服务”新业态

北京物美联想桥店增设**老年助餐区**,单日服务超500人次,带动**关联销售增长18%**。其运营要点:

(图片来源网络,侵删)

- 设置**10元以下**营养餐专区

- 提供**血压测量、代煎中药**等免费服务

- 每月举办**健康讲座**聚集客流

中小超市的生存法则

在巨头挤压下,区域中小超市的突围路径:

- **深耕生鲜差异化**:如广西“冠超市”主打**本地沃柑、荔浦芋头**等地理标志产品,**生鲜毛利率达23%**

- **发展社区团购团长**:湖南“芙蓉兴盛”通过**1个团长覆盖300户家庭**,**月销售额提升40%**

- **加盟区域供应链联盟**:山东“爱客多”联合17家超市组建**联合采购平台**,**采购成本下降8%-12%**

政策变量:冷链补贴与县域商业体系建设

2024年国家将投入**50亿元县域商业建设资金**,重点支持:

- **冷链物流**:对建设1000吨以上冷库给予**每平米200元补贴**

- **乡镇商贸中心**:对改造2000㎡以上乡镇超市**补贴30%装修费用**

- **农产品上行**:超市采购脱贫地区农产品**可享增值税减免**

当行业增速放缓至个位数,**效率革命**而非规模扩张将成为关键词。那些能在**供应链深度、数字化精度、服务温度**上建立护城河的超市,才有机会穿越周期。

(图片来源网络,侵删)

评论列表