2017年照明行业整体表现如何?

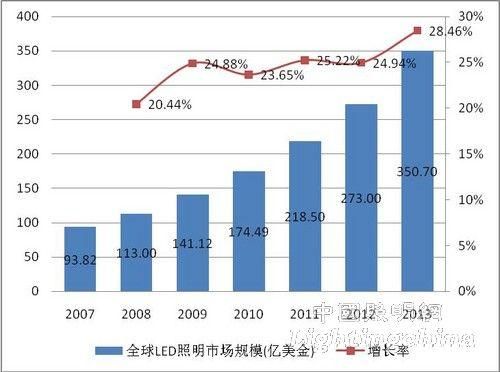

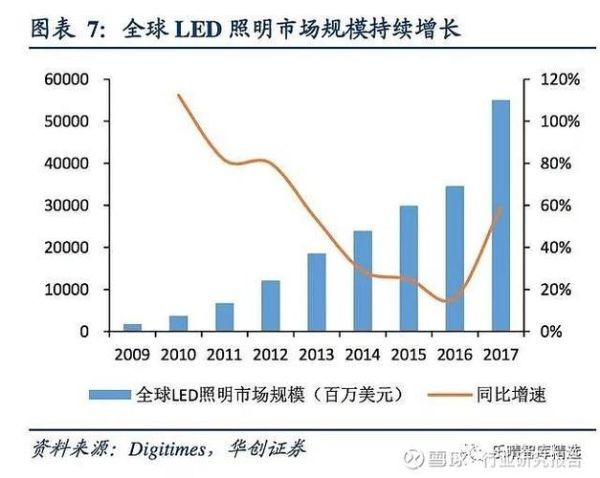

2017年,全球照明市场总规模突破4200亿美元,同比增长约5.8%。其中,中国照明出口额达到385亿美元,LED产品占比首次超过65%。内需市场同样火热,国内LED照明渗透率从2016年的42%跃升至58%,成为拉动行业增长的核心引擎。

(图片来源网络,侵删)

LED价格战为何愈演愈烈?

答案:上游芯片产能过剩、中游封装扩产过快、下游品牌集中度低,三重因素叠加导致供需失衡。

上游:芯片产能“堰塞湖”

- 2016年底,大陆MOCVD机台保有量突破1400台,年增30%,但需求端仅增长15%。

- 三安、华灿等龙头为抢占市占率,主动降价20%-30%,中小厂商被迫跟进。

中游:封装厂“军备竞赛”

- 木林森、鸿利智汇等头部企业2017年扩产幅度均超40%,导致2835、3030等通用器件价格腰斩。

- 部分厂商为清库存,甚至出现0.1元/颗的极端报价。

下游:品牌混战

- 国内TOP10照明品牌市占率不足25%,大量中小厂商通过低价争夺工程、流通渠道。

- 电商平台上,9.9元包邮的LED球泡月销可达10万+,进一步压缩利润空间。

价格战何时能踩刹车?

行业拐点或出现在2018年Q3,触发因素包括:

- 政策端:美国337调查、欧盟ERP新规将淘汰20%低端产能;

- 技术端:CSP、倒装芯片良率突破90%,成本优势显现;

- 需求端:印度、东南亚基建订单爆发,消化过剩产能。

2017年哪些细分领域逆势增长?

1. 智能照明:增速超80%

飞利浦Hue、小米Yeelight等推动语音控制+场景联动成为标配,国内智能照明市场规模达120亿元。

2. 汽车照明:国产替代加速

星宇股份、鸿利智汇打入吉利、长城供应链,LED车灯渗透率从15%提升至28%。

3. 植物照明:出口黑马

中科三安、欧司朗联手布局全光谱LED,北美大麻种植合法化带动需求激增,中国相关出口额增长300%。

(图片来源网络,侵删)

中小企业如何突围?

策略一:聚焦“非标”市场

避开标准化红海,转向防爆、医疗、渔业等特种照明,毛利率可维持40%以上。

策略二:绑定大B端

与华为、海康等跨界巨头合作,切入智慧路灯、安防照明项目,订单规模可达千万级。

策略三:技术降维打击

采用DOB(Driver on Board)方案,省去独立电源,系统成本降低15%-20%。

2018年照明行业三大预测

1. 并购潮:预计发生超20起横向整合,木林森或收购欧司朗部分业务;

2. 渠道革命:京东、天猫将试点照明品牌自营仓,中小厂商面临“二选一”;

(图片来源网络,侵删)

3. 技术迭代:Mini LED背光将在电视领域量产,推动芯片厂转向6英寸产线。

评论列表