一、工业气体行业现状:规模、增速与区域分布

全球工业气体市场规模已突破1400亿美元,近三年复合增长率保持在7%左右。中国以1800亿元人民币的市场容量位列亚太第一,华东、华南两大区域贡献了55%以上的销售额。

(图片来源网络,侵删)

二、工业气体行业前景如何?

答案是:持续扩张,但分化明显。驱动因素来自三方面:

- 新能源需求:光伏、锂电扩产带来高纯氮、氩、氢需求激增,预计2025年相关用量将翻1.8倍。

- 电子半导体:芯片厂对99.9999%以上纯度气体的需求年增12%,拉动现场制氮、制氢项目。

- 环保政策:钢铁、化工“超低排放”改造,使脱硫脱硝用氧、氨气需求提升30%。

三、工业气体主要应用有哪些?

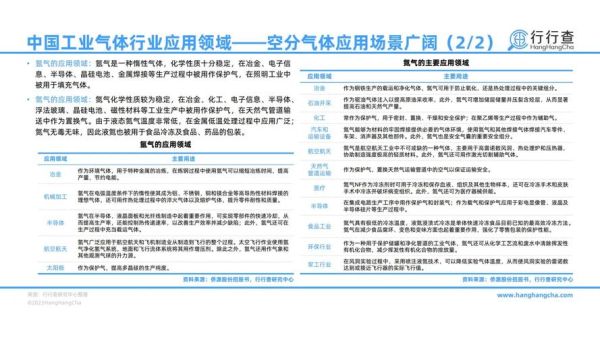

1. 钢铁冶金:氧、氮、氩“三剑客”

转炉吹氧可提高20%产能;氮气用于保护退火;氩气在不锈钢精炼中去除杂质。

2. 化工与石化:氢气与合成气

炼油加氢裂化每加工1吨原油需80~120 Nm³氢;煤制烯烃项目单套装置日耗合成气200万Nm³。

3. 电子半导体:超高纯特种气体

晶圆厂常用硅烷、磷烷、三氟化氮等30余种电子特气,纯度要求ppt级,单价可达万元/公斤。

4. 医疗健康:医用氧与混合气

医院中心供氧系统普及率已超90%;高压氧舱治疗用氧浓度需稳定在99.5%以上。

(图片来源网络,侵删)

5. 食品冷链:液氮速冻与CO₂保鲜

液氮速冻海鲜可缩短冷冻时间70%;碳酸饮料每升需注入3~4 g食品级CO₂。

四、产业链拆解:从空分到终端的三级利润池

- 上游设备:空分装置、压缩机毛利率25%~30%,技术壁垒高,被林德、法液空垄断。

- 中游供气:现场制气项目IRR12%~15%,合同期长达15~20年,现金流稳定。

- 下游分销:瓶装气、液态槽车毛利率10%~18%,区域性强,依赖物流半径。

五、竞争格局:外资、国资、民营三分天下

| 阵营 | 代表企业 | 市场份额 | 核心优势 |

|---|---|---|---|

| 外资 | 林德、法液空、空气化工 | 42% | 技术+资金+长协客户 |

| 国资 | 盈德气体、宝钢气体 | 35% | 资源绑定+低价气源 |

| 民营 | 金宏气体、侨源股份 | 23% | 灵活服务+区域深耕 |

六、技术趋势:三大方向重塑成本曲线

- 大型化空分:单套装置规模从6万Nm³/h提升到10万Nm³/h,单位能耗下降8%。

- 数字化运维:远程监控+AI预测性维护,故障停机时间减少40%。

- 绿氢耦合:可再生能源电解水制氢,预计2030年成本降至1.5美元/kg。

七、投资风险与机会问答

Q:新建空分项目多久能回本?

A:以5万Nm³/h装置为例,投资约6亿元,若锁定15年照付不议合同,静态回收期6~7年。

Q:电子特气国产替代空间多大?

A:目前三氟化氮、硅烷国产化率不足30%,政策推动下,2027年有望提升至60%。

Q:中小经销商如何突围?

A:聚焦食品级CO₂、医用氧等细分牌照业务,建立50公里冷链配送圈,毛利率可高出大宗气5~8个点。

八、未来五年场景展望

到2028年,中国工业气体市场将呈现“双轮驱动”:传统领域平稳增长,新兴应用爆发式扩容。氢能重卡、半导体厂、CCUS项目将成为需求增量前三极,带动行业整体规模突破3000亿元。

评论列表