一、市场容量到底有多大?

2023年中国涂料总产量约3800万吨,产值突破4800亿元,连续十五年稳居全球第一。**建筑涂料占比46%,工业防护涂料占28%,汽车修补漆占9%,粉末涂料占7%,其余为木器、船舶、3C等细分品类。**

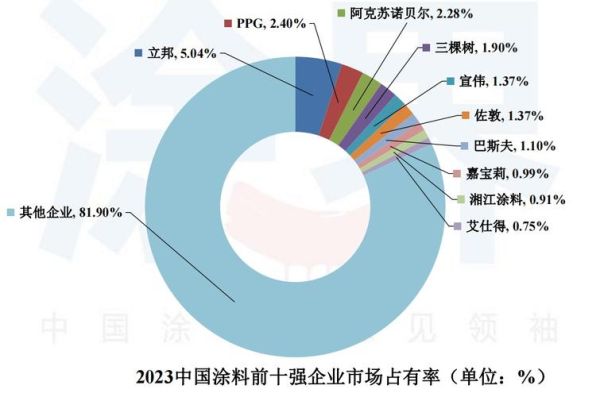

二、谁在主导竞争格局?

外资龙头:高端壁垒依旧

阿克苏诺贝尔、PPG、立邦、宣伟四家合计市占率约22%,**在乘用车原厂漆、船舶海工、航空涂料三大高附加值领域拥有定价权。**

本土军团:区域包围全国

- **三棵树、东方雨虹**借工程渠道切入,建筑涂料市占率已超外资;

- **湘江、嘉宝莉、巴德士**深耕三四线城市,乡镇分销网点超10万家;

- **万华化学、龙佰集团**向上游钛白粉、树脂延伸,成本优势显著。

三、需求侧的三股新拉力

拉力一:旧房翻新潮

住建部数据显示,全国待改造老旧小区约22万个,涉及居民上亿人。**二次装修涂料用量是首次装修的1.8倍,外墙弹性涂料、无机干粉、艺术漆需求年增速超25%。**

拉力二:新能源配套

风电叶片涂料2023年市场规模45亿元,2028年将翻倍;**光伏背板氟碳涂料国产化率从30%提升至55%,每GW装机带来600吨涂料需求。**

拉力三:出口替代

东南亚基建投资加速,越南、印尼涂料年缺口200万吨以上;**中国粉末涂料FOB报价比欧美低20%,2023年出口量增长38%。**

四、供给侧的两大拦路虎

拦路虎一:原材料波动

钛白粉占涂料成本30%,2023年价格振幅高达45%;**具备上游钛矿资源的企业毛利率高出同行8-10个百分点。**

拦路虎二:环保高压

“十四五”VOCs减排目标较2020年再降10%,**无溶剂、水性、高固含产品占比需从35%提升至60%,中小企业淘汰率预计达30%。**

五、未来五年的机会清单

机会1:水性工业漆替代

钢结构、工程机械、集装箱三大场景水性化率不足20%,**政策窗口期2025年关闭,潜在替换空间300万吨,对应450亿元市场。**

机会2:无机涂料爆发

A级防火要求推动医院、学校、地铁全面采用无机涂料;**2023年渗透率仅5%,2028年将达18%,复合增速30%。**

机会3:功能涂层细分

- **超疏水自清洁外墙漆**:单价是普通涂料3倍,高端住宅已批量应用;

- **石墨烯导电涂料**:5G基站散热需求激增,2024年规模或突破10亿元;

- **抗病毒儿童漆**:疫情后C端认知度提升,溢价能力达50%。

六、渠道变革:从卖产品到卖服务

**三棵树“马上住”、立邦“刷新服务”已验证“涂料+施工”模式盈利性,单户客单价从800元升至3800元。**未来五年,具备标准化施工交付能力的企业将吃掉零售增量的60%。

七、投资避坑指南

慎入领域

- 溶剂型木器漆:2025年起重点区域全面禁售;

- 普通建筑腻子:产能过剩,价格战毛利率低于10%。

优先布局

- 高固含汽车修补漆:4S店认证壁垒高,外资替代空间大;

- 风电叶片前缘防护涂料:技术门槛高,全球仅5家供应商。

八、企业突围的三条路径

**路径A:绑定大B端**

与万科、保利等TOP50房企签订战略集采,锁定五年订单。

**路径B:技术并购**

收购欧洲中小涂料企业专利,快速切入高端市场,如飞鹿股份收购德国BÜFA。

**路径C:出海建厂**

在泰国、墨西哥设厂规避反倾销税,运输成本降低15%,交货周期缩短一半。

评论列表