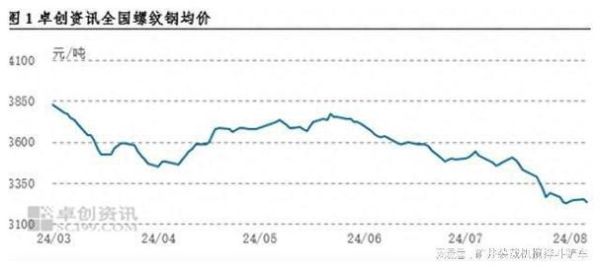

2017年钢铁行业到底发生了什么?

2017年,中国钢铁业的关键词是“去产能”“环保风暴”“地条钢清零”。这一年,全国共退出粗钢产能超过6500万吨,1.4亿吨“地条钢”被彻底取缔,**供给端收缩幅度远超市场预期**。随之而来的,是钢价从年初的“白菜价”一路飙升至五年高点,螺纹钢现货一度突破5000元/吨。那么,**2017钢铁行业前景如何**?答案藏在供需错配与政策红利的叠加效应里。

2017钢材价格走势预测的核心变量

1. 政策端:史上最严去产能如何落地?

- **取缔地条钢**:6月30日大限前,中频炉全部关停,导致建筑钢材日均产量骤降15万吨。

- **环保督查常态化**:京津冀“2+26”城市限产50%,高炉开工率一度跌破70%。

- **产能置换新规**:新建产能必须“减量置换”,山东、江苏等地钢厂搬迁项目暂缓。

2. 需求端:房地产与基建谁更扛价?

2017年1-10月,全国房地产开发投资增速8.2%,**新开工面积累计增长5.6%**,三四线城市棚改货币化安置释放巨量需求。同期基建投资增速15.8%,PPP项目集中开工拉动长材消费。**钢材社会库存从春节后高点连续14周下降**,印证了需求韧性。

2017钢材价格走势的三阶段复盘

第一阶段(1-3月):春节后“开门红”

钢厂挺价+贸易商补库,螺纹钢期货主力合约从2900元/吨涨至3600元/吨,**现货贴水一度扩大至400元/吨**。

第二阶段(4-6月):地条钢退出引发暴涨

5月12日,工信部通报“地条钢”清理进展,当日螺纹钢涨停。**上海螺纹钢现货单日拉涨200元/吨**,创2013年以来最大单日涨幅。

第三阶段(7-12月):环保限产下的高位震荡

“2+26”城市采暖季限产启动后,高炉产能利用率从85%骤降至63%,**热卷价格反超螺纹,卷螺价差倒挂达600元/吨**。

钢厂利润为何创十年新高?

2017年11月,行业吨钢毛利突破1400元,**部分电炉钢厂利润甚至超过2000元/吨**。原因有三:

- **铁矿石价格被压制**:港口库存持续高于1.4亿吨,62%澳粉全年均价仅71美元/吨。

- **焦炭成本坍塌**:焦煤长协价下调200元/吨,焦炭五轮降价累计跌幅达700元/吨。

- **财务费用大降**:行业资产负债率从2015年的70%降至2017年的63%,部分钢厂融资成本下降3个百分点。

2018年钢价会重演2017的疯狂吗?

自问:需求端是否还有增量?

自答:房地产新开工增速2018年大概率回落,但**制造业投资复苏+出口回暖**将填补缺口。

自问:供给端能否继续收缩?

自答:去产能进入“深水区”,2018年目标仅3000万吨,**环保限产边际效应递减**。

综合判断:**2018年钢价中枢将下移,但电炉钢成本(3500元/吨)构成强支撑**,螺纹钢主力合约或在3200-4500元/吨区间运行。

对下游行业的连锁冲击

机械行业:成本压力下的分化

工程机械用钢占比高的三一重工,2017年毛利率下滑2.3个百分点,**但市场份额向龙头集中**。

家电行业:转嫁成本能力超预期

空调龙头格力通过提价+产品结构升级,**消化了60%的钢材涨价压力**。

造船行业:新订单复苏难抵钢价冲击

尽管2017年全球新船订单增长130%,但**船板价格同比上涨45%**,压缩船厂利润空间。

2017年钢铁股的戴维斯双击

申万钢铁指数全年涨幅18.7%,**方大特钢、八一钢铁等个股涨幅超100%**。驱动因素:

- **业绩爆发**:宝钢股份年报净利润191亿元,同比增长111%。

- **估值修复**:行业PB从0.8倍修复至1.4倍,仍低于历史中枢。

- **分红超预期**:方大特钢每股分红1.6元,股息率超8%。

未来五年钢铁业的三大悬念

悬念一:电炉钢会否颠覆供给格局? 中国电炉钢占比仅10%,若废钢资源突破2.5亿吨,电炉成本优势将显现。

悬念二:碳中和如何重塑成本曲线? 吨钢碳排放1.8吨,碳交易可能增加200元/吨成本。

悬念三:铁矿资源安全如何破局? 中国铁矿对外依存度85%,几内亚西芒杜项目2025年能否投产成关键。

评论列表