化纤行业现状:产能、需求与利润的三重博弈

过去十年,中国化纤产量从3800万吨跃升至6500万吨,全球占比超过七成。看似风光,实则暗流涌动:

(图片来源网络,侵删)

- 产能利用率:2023年聚酯长丝行业平均开工率仅78%,低于盈亏平衡点80%。

- 需求结构:服装用纤维增速放缓至3%,而车用、家纺、产业用纤维增速保持在8%以上。

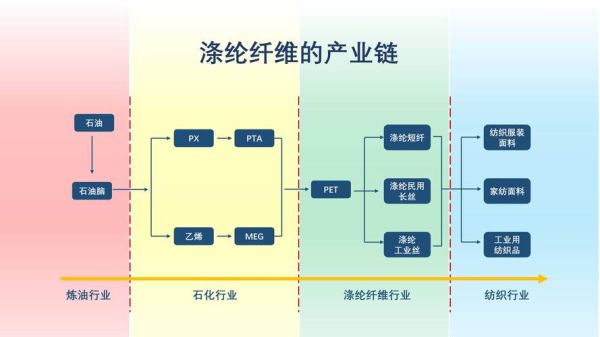

- 利润挤压:PX-PTA-聚酯链条利润从2021年的1200元/吨跌至2023年的亏损150元/吨。

再生纤维为何突然爆发?政策、品牌、消费者三方共振

再生纤维(rPET、rPA、rPP)2023年全球需求增速达18%,远超原生纤维的2%。三大推手:

- 政策强制:欧盟《一次性塑料指令》要求2025年PET瓶中再生料占比25%,中国《“十四五”循环经济发展规划》明确2025年再生纤维产量达500万吨。

- 品牌倒逼:Nike承诺2025年产品使用50%可持续材料,H&M、Zara母公司Inditex要求供应商2024年起必须提供再生纤维认证。

- 消费者觉醒:麦肯锡调研显示,73%的Z世代愿意为环保溢价支付10%以上。

再生纤维产业链拆解:哪些环节藏着金矿?

1. 回收端:城市矿山争夺战

中国每年产生600万吨废旧PET瓶,但正规回收率不足40%。智能回收机+积分兑换模式正在渗透社区,如“盈创回收”已布局5万台设备,单台年回收量提升3倍。

2. 再生技术:化学法VS物理法

| 技术路线 | 原料要求 | 产品性能 | 成本(元/吨) |

|---|---|---|---|

| 物理法 | 干净瓶片 | 强度下降15% | 6000 |

| 化学法 | 混杂废料 | 性能等同原生 | 9000 |

三联虹普的ECOPET化学法装置已实现食品级rPET量产,获可口可乐全球供应商资质。

3. 认证体系:GRS与OBP的隐形门槛

再生纤维溢价中30%来自认证。GRS(全球回收标准)审核费高达3万元/次,但能通过Adidas、Decathlon等品牌验厂。2023年国内通过GRS认证的化纤企业仅127家,稀缺性明显。

化纤企业如何切入再生赛道?三种路径实战解析

路径A:垂直整合——从回收瓶到纱线

案例:浙江佳人新材料

自建20万吨/年化学法rPET装置,配套3000个回收网点,2023年毛利率达28%,比原生聚酯高15个百分点。

(图片来源网络,侵删)

路径B:技术授权——轻资产输出

案例:东华大学产学研团队

将离子液体溶解再生技术授权给6家化纤厂,按销售额3%提成,单套装置授权费超2000万元。

路径C:品牌联名——溢价收割

案例:新凤鸣集团与蕉内合作

推出“再生云朵纱”内衣系列,终端售价提升40%,3个月售罄50万套。

未来五年机会窗口:三个细分赛道值得All in

1. 海洋塑料再生纤维

全球每年800万吨塑料入海,欧盟2024年起禁止含原生塑料的海滩用品。Parley for the Oceans已与40家纺织厂合作,海洋塑料纤维溢价达50%。

2. 生物基再生纤维

用玉米秸秆、海藻等原料生产的PLA/PHA纤维,碳排放比原生聚酯低80%。2023年安徽丰原10万吨/年PLA装置投产,成本已降至1.5万元/吨。

3. 再生氨纶

传统氨纶不可降解,而再生氨纶通过废丝化学解聚技术实现闭环,Lycra公司已推出20%再生含量的EcoMade系列,溢价25%。

(图片来源网络,侵删)

风险预警:这些坑可能让投入打水漂

- 原料波动:2023年废旧瓶片价格从3500元/吨暴涨至5200元/吨,挤压再生纤维利润。

- 政策反复:印尼2023年突然取消再生塑料进口免税,导致12万吨rPET订单取消。

- 技术替代:美国NFW公司的植物蛋白纤维Mirum已实现100%生物基,可能跳过再生环节直接替代。

评论列表