买保险哪家好?先厘清“好”的标准

“买保险哪家好”并不是一句简单的广告口号,而是需要**先定义“好”的标准**。有人看重品牌,有人在意价格,也有人关注理赔速度。自问自答:到底什么算“好”?

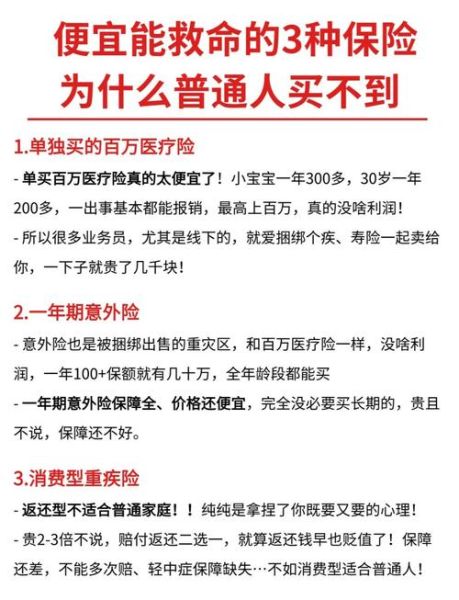

(图片来源网络,侵删)

- **偿付能力充足率≥150%**:监管红线之上,才有底气。

- **投诉率低于行业均值**:银保监会官网可查,数字不会说谎。

- **增值服务实用**:重疾绿通、视频医生、海外二诊,**真正用得上**才算加分。

如何挑选高性价比保险?三步拆解

第一步:锁定需求,拒绝“大而全”

问自己:我最担心什么?

- 家庭经济支柱:先买**定期寿险+百万医疗**。

- 刚出生的宝宝:先上**少儿医保+0免赔医疗+重疾**。

- 55岁父母:**防癌医疗+意外险**比重疾险更划算。

第二步:对比产品,抓住核心参数

高性价比不是低价,而是**花同样的钱买到更高的保障杠杆**。以下参数务必盯紧:

- **保额/保费比**:30岁男性100万定寿,30年缴,年保费低于1200元才算“地板价”。

- **免体检额**:线上产品普遍150万,超过就要体检,拉长了投保周期。

- **等待期**:医疗险30天优于90天,重疾险90天优于180天。

- **续保条件**:医疗险写进合同的“保证续保20年”才是真稳定。

第三步:核保与理赔,别在最后一步踩坑

自问:健康告知怎么做?

- **有问必答,不问不答**:过度告知反而容易被加费。

- **两年不可抗辩**≠带病投保护身符,故意隐瞒依旧拒赔。

- 理赔时,**病历写错一个字都可能卡壳**:把“多年高血压”写成“偶测血压偏高”,结果可能相差几十万。

线上VS线下,渠道差异有多大?

| 维度 | 线上(支付宝/微信/自营平台) | 线下(代理人/银行/经纪) |

|---|---|---|

| 价格 | 便宜10%–30%,省去中间佣金 | 附加万能账户、年金等组合,费用高 |

| 服务 | 智能核保5分钟出结果,理赔邮寄资料 | 专人跑腿,适合怕麻烦人群 |

| 产品丰富度 | 主打“极简爆款”,选择有限 | 可定制,高端医疗、海外重疾都能谈 |

2024年值得关注的五款高性价比产品清单

以下数据基于30岁男性、50万保额、30年缴费测算,**不含任何广告植入**。

- 重疾险:达尔文8号 - 轻/中/重症累计最高赔6次 - 癌症二次赔120%保额,间隔期仅3年 - 年保费:5420元

- 定期寿险:大麦旗舰版A款 - 100万保额保至60岁,年保费1089元 - 不问BMI、不问甲状腺结节

- 百万医疗:好医保·长期医疗(20年版) - 保证续保20年写进合同 - 质子重离子400万额度0免赔

- 意外险:小蜜蜂3号至尊版 - 150万意外身故+15万意外医疗 - 含猝死保障50万,年保费356元

- 防癌医疗:金医保1号Pro - 三高、糖尿病可投 - 终身保证续保,年保费仅659元起

常见疑问快问快答

Q:小公司会倒闭吗?

A:保险公司受《保险法》第89条保护,**即便破产也会由保险保障基金接管保单**,客户利益不受损。历史上新华、安邦都经历过接管,保单照常赔付。

(图片来源网络,侵删)

Q:买了百万医疗还要重疾险吗?

A:要。**医疗险报销住院发票,重疾险一次性给付现金**。一场癌症治疗花费50万,医疗险报销后,重疾险的50万可以用来还房贷、请护工、弥补收入中断。

Q:体检发现肺结节还能买保险吗?

A:看大小和描述。**≤4mm实性结节**有机会标体承保;**≥6mm磨玻璃结节**大概率除外或延期。智能核保不通过就转人工核保,提供完整CT报告。

写在最后:别让“拖延症”成为最大风险

保险是**逆人性的商品**,健康时嫌贵,生病时想买却来不及。把今天这篇文章收藏,**立刻打开Excel做一张需求表**:家庭成员、已有保单、缺口保额、预算上限。填完表格,你会发现“买保险哪家好”与“如何挑选高性价比保险”这两个问题,**答案其实就在自己的需求里**。

(图片来源网络,侵删)

评论列表