2016年全球咖啡市场到底发生了什么?

那一年,全球生豆产量定格在1.58亿袋,比2015年微增0.8%,但价格却跌到十年谷底。为什么产量涨、价格跌?答案很简单:巴西干旱后的恢复性增产遇上越南创纪录的罗布斯塔大丰收,供给端突然“泄洪”。与此同时,伦敦ICE阿拉比卡期货全年均价仅1.24美元/磅,比2014年高点腰斩。对烘焙厂而言,原料成本骤降,却没人敢高兴——下游价格战早已开打。

中国咖啡消费为何突然“提速”?

2016年,中国咖啡豆进口量突破6.5万吨,同比增长26%,人均年饮用杯数从上一年的4.3杯跳涨到5.8杯。谁在背后推了一把?

- 外卖平台补贴:饿了么、美团在北上广深每天送出近30万杯9.9元拿铁,把“办公室下午茶”变成刚需。

- 便利店咖啡升级:全家湃客、罗森LC,单杯定价8~12元,用全自动机+阿拉比卡拼配,把现磨咖啡价格打到速溶区间。

- 资本热钱:连咖啡、Seesaw、鹰集在这一年集中拿到天使轮,线下小店数量从2015年的1.2万家激增到2万家。

自问:这波增长可持续吗?自答:只要补贴一停,复购率立刻掉30%,但消费习惯已被“低价教育”固化。

精品咖啡如何与“9块9”正面刚?

当连锁品牌用价格战抢市场,独立精品馆却逆势把单品手冲卖到38元。它们靠什么活下来?

1. 用“可追溯”讲产地故事

云南普洱孟连的日晒卡蒂姆,在2016年首次以微批次形式登陆上海,门店直接把海拔、处理法、发酵时间印在吧台小黑板,消费者愿意为“看得见”的风味差异多付一倍钱。

2. 把烘焙度做成“可视化”

北京S.O.E把每支豆子的Agtron值贴在包装袋,从#65的浅烘到#45的深烘一目了然。顾客第一次发现:原来“苦”不是唯一指标,果酸、花香也能具象化。

3. 场景差异化:白天咖啡馆,夜晚酒吧

上海O.P.S把Espresso Martini写进酒单,晚上8点后灯光调暗,咖啡师变身调酒师,单店坪效提升40%。

供应链暗战:谁在上游卡脖子?

2016年,生豆贸易商集中度陡增。瑞士Ecom、日本丸红、美国Neumann三家合计控制全球30%流通量,留给中小烘焙商的议价空间被极限压缩。怎么办?

- 直接贸易:少数精品烘焙商跳过贸易公司,与哥伦比亚慧兰小农签约,FOB价虽高10%,但换来独家微批次。

- 产地合资:云南爱伲与星巴克成立合资公司,锁定1.2万亩优质地块,从源头锁死对手。

- 期货对冲:大型连锁品牌把30%用量做套保,把成本波动锁在±5%以内,小店只能被动承受。

消费者口味迁移:从奶咖到黑咖

2016年天猫数据显示,挂耳咖啡销量同比增长180%,其中浅烘单品占比首次超过40%。这意味着什么?

• 过去消费者问:“这杯拿铁用的什么牛奶?”

• 现在他们问:“耶加雪菲是水洗还是日晒?”

变化背后,是SCA认证课程报名人数年增50%,以及B站UP主“咖啡控小宇”一条手冲教学视频播放破百万。当知识门槛被拉平,品牌溢价只能建立在风味而非营销上。

资本退潮后,谁在裸泳?

2016年底,咖啡行业融资总额比上半年缩水62%。靠补贴冲量的品牌开始关店:连咖啡关闭8家上海外卖厨房,Costa砍掉华南3家盈利不佳的门店。与此同时,Manner以2平米档口、15元均价、日销400杯的效率模型拿到今日资本8000万A轮。市场第一次意识到:规模不等于健康,效率才是护城河。

2016留下的三个未解悬念

1. 当阿拉比卡期货重回2美元/磅,9.9元咖啡还能撑多久?

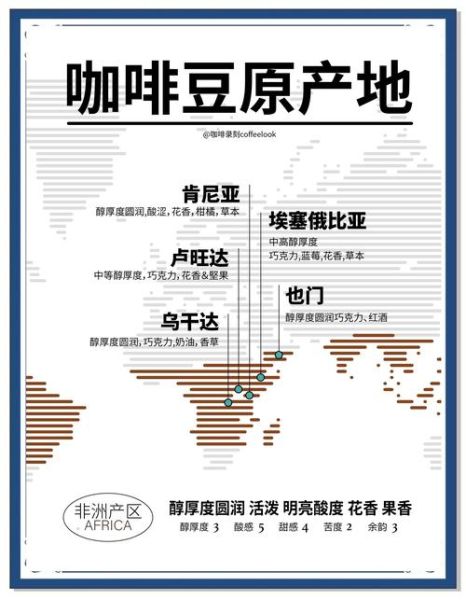

2. 云南精品豆能否复制埃塞俄比亚的拍卖体系,打破“好豆贱卖”魔咒?

3. 便利店咖啡的自动化设备,会不会把独立咖啡馆逼成“小众博物馆”?

这些问题,在2016年只是露出苗头,却决定了接下来五年的行业走向。

评论列表