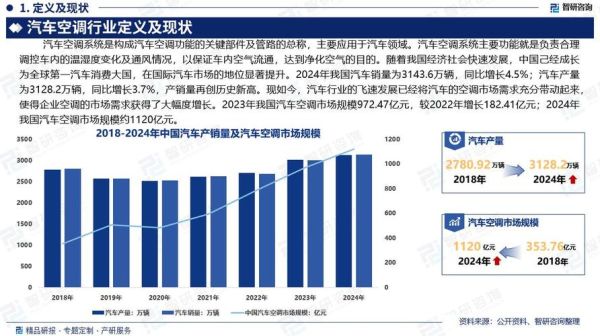

2017年空调市场到底怎么样?

**一句话概括:2017年中国空调内销出货突破8800万台,同比增长37%,创下历史新高。** 为什么能爆发? - **天气**:全国平均高温日数比常年多8天,华南、华东持续40℃+。 - **库存**:2016年底渠道库存不足800万台,为2013年以来最低,补货需求强烈。 - **政策**:虽然补贴政策已退出,但房地产后周期装修需求集中释放。 ---空调行业竞争格局发生了哪些变化?

1. 品牌集中度继续提升

- **格力、美的、海尔**三家市占率合计达到71.2%,比2016年提高4.3个百分点。 - **二线品牌**如奥克斯、TCL、志高通过线上低价策略抢占份额,但线下渠道仍被三巨头牢牢把控。 - **外资品牌**松下、大金、三菱电机在高端变频挂机市场仍占20%左右,但总体份额下滑至不足8%。 ---2. 线上线下渠道此消彼长

- **线上**:京东、天猫、苏宁三大平台空调零售额同比增长96%,占整体零售量比例首次突破25%。 - **线下**:大连锁卖场国美、苏宁门店数量净减少112家,三四线城市夫妻老婆店加速被品牌专卖店取代。 - **O2O融合**:美的推出“美云销”系统,经销商可一键代客下单,总部直发,减少层层加价。 ---3. 价格战与价值战并存

- **均价**:线上挂机均价跌至2347元,同比下降11%;线下挂机均价却上涨6%至3180元。 - **产品结构**:一级能效变频挂机销量占比从2016年的32%提升到47%,**“低价不等于低端”**成为行业共识。 - **促销节点**:618、双11当天合计卖出680万台,占全年线上销量的30%,品牌方提前3个月锁产能。 ---2017年空调技术升级亮点有哪些?

1. 全直流变频普及

- **定义**:压缩机、室内外风扇电机全部采用直流无刷技术,比传统变频省电15%以上。 - **成本**:2016年一套全直流系统成本约450元,2017年降至320元,推动2000元价位机型也能搭载。 ---2. 智能互联从噱头走向实用

- **连接率**:Wi-Fi模块装机量从2016年的9%提升到2017年的28%,格力、美的、海尔均开放API接入阿里、京东、华为HiLink。 - **场景**:下班路上远程开机、电量统计、滤网清洗提醒成为最常用的三大功能,**用户月活率超过60%**。 ---3. 外观与家居一体化

- **艺术化柜机**:圆柱、椭圆、超薄挂机厚度降至155mm,与吊顶齐平。 - **面板材质**:ABS覆膜、钢化玻璃、铝合金拉丝三色可选,满足轻奢、北欧、日式等不同装修风格。 ---2017年空调出口表现如何?

- **总量**:中国空调出口4268万台,同比增长12%,占全球贸易量83%。 - **区域**: - **北美**:受双反税影响,出口量下滑8%,但单价提升15%,企业通过墨西哥产能规避关税。 - **东南亚**:印度、越南、泰国三国合计增长35%,**印度市场单年突破500万台**。 - **中东**:沙特、阿联酋高温叠加2020世博会基建需求,同比增长42%。 ---经销商最关心的问题:2018年还能继续高增长吗?

自问自答

**Q:2018年会不会出现断崖式下跌?** A:不会。产业在线预测内销增速回落至8%~10%,但基数已抬高,绝对量仍在9500万台左右。 **Q:库存会不会再次爆表?** A:2017年底渠道库存约2100万台,相当于2.3个月销量,处于安全区间;企业排产计划已下调,风险可控。 **Q:原材料涨价怎么办?** A:铜价2017年上涨22%,铝上涨18%,龙头品牌通过**“铝代铜”**比例提升至35%,并提前锁价,终端涨价幅度控制在3%~5%。 ---写在最后

2017年的空调行业用“烈火烹油”形容并不为过,高温、低库存、消费升级三力合一,把市场推向顶峰。 **品牌集中度更高、线上线下融合更快、技术升级更实**,这些变化奠定了此后五年竞争格局的雏形。 对于从业者而言,抓住变频升级、智能互联、渠道下沉三大主线,就能在下一轮周期中继续占据主动。

(图片来源网络,侵删)

评论列表