2014年家具行业整体运行画像

2014年,中国家具制造业规模以上企业主营业务收入突破7,800亿元,同比增长11.2%,增速比2013年回落2.7个百分点。看似放缓,实则结构升级:**定制、电商、出口转内销**三条新赛道正在接力传统批发模式。

- **产量**:全国木质家具产量2.96亿件,软体家具6,500万件,金属家具1.1亿件,板式与实木平分秋色。

- **利润**:行业平均利润率7.8%,高于轻工整体1.5个百分点,头部品牌净利率可达15%以上。

- **区域**:广东、浙江、山东三省贡献全国55%产值,四川成都、江苏蠡口成为新兴集散中心。

需求端:谁在买?买什么?

城镇化红利与二次装修潮叠加

2014年,中国城镇化率54.8%,每年约1,500万农民进城,带来**首次置业家具需求约350亿元**。同时,2004—2009年购房人群进入**7—10年换房或局装周期**,二次装修客单价高出首次置业30%—50%。

消费偏好四大转向

- **风格**:欧式、美式热度下降,**北欧简约、新中式**搜索量同比增120%。

- **环保**:E0级板材、水性漆成为线上检索高频词,溢价空间15%—25%。

- **功能**:小户型驱动**折叠、储物、可变形**设计,天猫多功能沙发销售额年增180%。

- **渠道**:线下体验+线上比价的O2O模式渗透率从12%跃升至31%。

供给端:工厂、卖场与电商的三角博弈

工厂:从“大流水线”到“柔性智造”

**索菲亚、尚品宅配**率先部署C2M系统,前端门店3D云设计接单,后端ERP自动拆单,板材利用率提升8%,交货周期由30天缩短至15天。中小工厂则通过**“共享喷涂中心”**降低环保设备投入,单件成本下降12%。

卖场:红星美凯龙、居然之家的“护城河”与裂缝

两大龙头2014年合计开店超120家,租金年均涨幅8%,但**坪效连续三年下滑**。危机之下,它们开始: - 引入VR样板间,提升留店时长; - 与天猫、京东打通会员体系,线下扫码线上成交佣金3%—5%。

电商:淘品牌逆袭与物流瓶颈

林氏木业、全友家居分列天猫双11住宅家具类目TOP2,单日销售额破3亿元。痛点在于:**大件物流破损率2.5%,逆向物流成本占售价18%**。2014年菜鸟、日日顺加速建仓,次日达城市从42个增至110个,破损率降至1.1%。

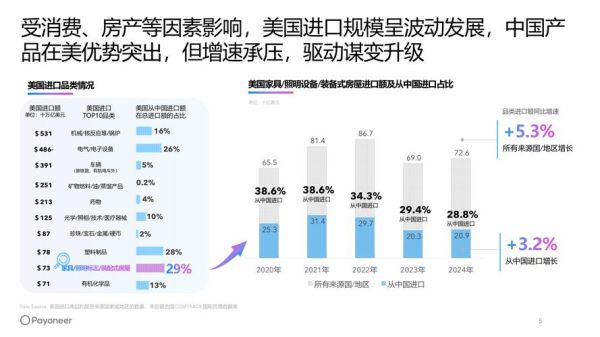

出口:欧美复苏与东南亚替代的双重挤压

2014年家具出口528亿美元,同比增长5.3%,低于机电产品9.4%的增速。**美国市场占34%,欧盟占28%**,但越南、马来西亚凭借关税优惠抢食中低端订单。 **应对策略**: - **产品升级**:东莞台升推出“美式轻奢”系列,FOB单价由65美元提至110美元; - **产能出海**:顾家家居在越南平阳省拿地100亩,人工成本仅为浙江的60%。

未来五年增长机会自问自答

Q1:三四线城市会成为下一个主战场吗?

是的。2014年三四线住宅销售面积占比已达55%,但品牌家具渗透率不足20%。**500公里物流半径内设立卫星仓+当地经销商联营**,可将终端价格降低20%,复制尚品宅配“县级加盟”模式。

Q2:定制家具的天花板在哪?

目前定制渗透率仅18%,预计2020年可达35%。**厨房、衣柜之后,木门、护墙板、阳台柜**三大品类将接力增长,客单价有望从2.8万元提升至4.5万元。

Q3:智能家居是噱头还是刚需?

2014年智能床垫、电动沙发销售额不足20亿元,但年增速超60%。**痛点不在技术,而在场景**:与地产精装、养老社区打包销售,可缩短消费者教育周期。

Q4:资本市场更青睐哪类标的?

已上市的**索菲亚、好莱客**PE维持在30倍以上,资本看重: - 信息化投入占营收比>3%; - 预收账款增速>营收增速; - 同店增长连续三年>15%。

风险提示:别让“高增长”掩盖“高危险”

- **环保**:2015年新《环保法》执行,中小涂装企业或面临30%关停。

- **地产**:若2015—2016年商品房销售面积下滑10%,家具零售将滞后6个月承压。

- **人才**:C2M转型需要复合型人才,目前行业缺口超8万人,人力成本年增12%。

2014年的家具行业像一辆换引擎的列车:旧的动力——外贸代工、卖场扩张——正在减速;新的动力——定制、电商、智能——尚未完全点火。谁能把**用户数据、柔性供应链、服务体验**三块拼图拼齐,谁就能在未来五年拿到下一程车票。

评论列表