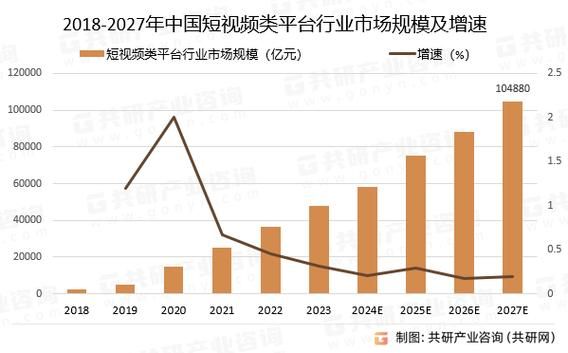

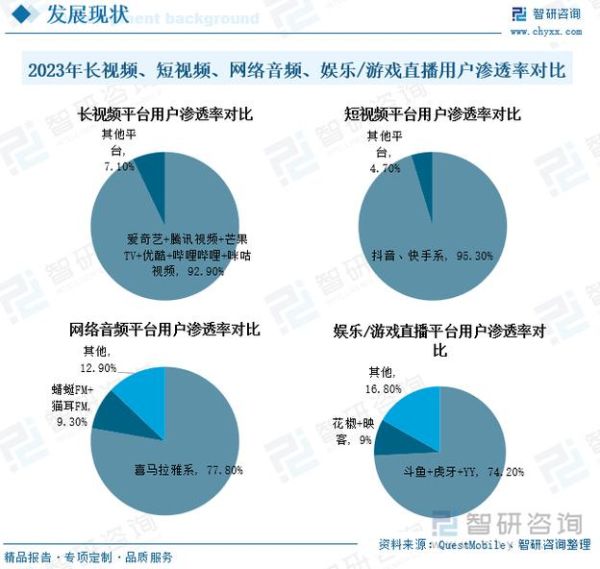

网络视频行业现状:用户规模与付费意愿

QuestMobile最新报告显示,2024年3月中国网络视频月活用户已突破11.2亿,同比增长6.8%。其中,短视频与长视频用户重合度达到72%,意味着“双栖”成为常态。

(图片来源网络,侵删)

- 付费渗透率:长视频平台会员渗透率首次超过30%,但ARPPU值连续三年下滑,从2021年的218元降至187元。

- 广告库存:短视频信息流广告CPM均价18元,低于长视频贴片广告42元,但转化率高出2.3倍。

内容供给:谁在决定爆款?

自制剧与版权采购成本持续攀升,2023年TOP10平台内容支出总和达1136亿元。平台开始用“数据前置”降低风险:

- 剧本阶段即接入AI预测模型,对题材、演员组合进行ROI模拟;

- 拍摄期通过“灰度上线”方式,将未完成的片段投放给5%种子用户收集反馈;

- 上线后72小时内,根据完播率与弹幕情绪动态调整推荐权重。

技术变量:AIGC如何重构生产链?

“AI写剧本靠谱吗?”——目前头部平台已用AIGC生成15%的短剧脚本,但长剧集仍依赖人工。更值得关注的是:

- 虚拟人直播:2024年Q1,抖音虚拟主播GMV占比8.9%,成本仅为真人直播的1/5;

- 实时换脸:广告商可在同一支TVC中替换不同代言人,节省60%拍摄预算;

- 超分修复:老片4K化成本从每分钟3000元降至400元,带动经典IP二次变现。

商业模式:会员涨价之外的新路径

平台正在测试“场景订阅”:用户可单独购买“健身场景包”“亲子场景包”,价格比全站会员低40%。其他创新包括:

- 互动剧分账:用户选择不同剧情分支需支付0.5-2元,单部剧额外收入可达800万元;

- 品牌定制短剧:单集成本50万-80万,但品牌方可获得3个月站内流量倾斜;

- 电商联营:淘宝与优酷打通“边看边买”数据,退货率比传统直播低12%。

监管与合规:内容审核的“灰犀牛”

2023年因违规下架的剧集数量同比激增220%,主要集中在穿越、暴力、耽改三大题材。平台应对策略:

- 建立“三级审核池”:AI初审、持证编辑复审、专家委员会抽审;

- 引入“熔断机制”:当弹幕负面关键词占比超过3%时自动限流;

- 与高校合作培养“持证审核员”,目前缺口仍达1.2万人。

未来三年:三大确定性机会

机会一:银发市场 50岁以上用户日均观看时长已达158分钟,但付费率不足8%。适老化界面与戏曲、养生内容将是突破口。

(图片来源网络,侵删)

机会二:车载场景 新能源车预装视频App比例从2022年的35%升至67%,停车充电场景下ARPU值高出移动端2.8倍。

机会三:出海本地化 东南亚市场TikTok Drama单集制作成本3万美元,仅为国内同类型1/4,但广告回收周期缩短至45天。

从业者生存指南:如何不被AI替代?

“剪辑师会被Sora淘汰吗?”——短期不会,但60%基础剪辑工作将被自动化。建议转型方向:

- 成为“AI导演”:掌握提示词工程,用Midjourney生成视觉分镜;

- 深耕“情感设计”:AI难以模拟的幽默节奏、文化梗仍依赖人类;

- 考取“网络视听审核员”资格证,政策红利期至少持续5年。

(图片来源网络,侵删)

评论列表