环氧丙烷价格为何忽高忽低?

过去三年,环氧丙烷现货价曾在8000元/吨与18000元/吨之间剧烈波动。核心原因有三:

(图片来源网络,侵删)

- 原料丙烯占成本65%——丙烯随原油、丙烷脱氢利润变化而起伏;

- 装置集中检修——华东、山东每年二季度停车检修,短期供应骤减;

- 下游聚醚出口节奏——欧美海绵厂补库时,国内PO瞬间被“扫货”。

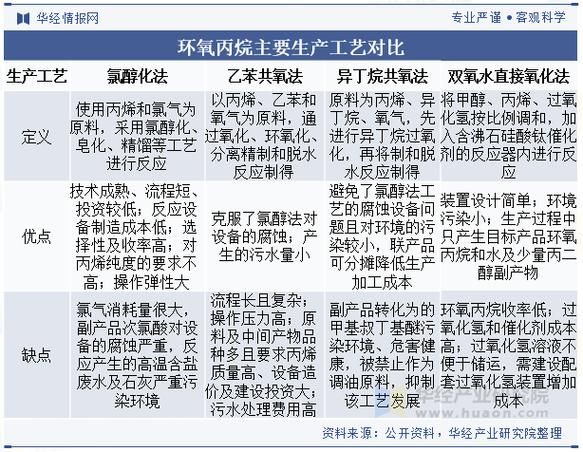

环氧丙烷生产工艺有哪些?谁主沉浮?

目前工业化路线四条,技术壁垒与环保门槛差异极大。

1. 氯醇法:昔日霸主,今日黄昏

流程简述:丙烯+氯气+水→氯丙醇→皂化→环氧丙烷+氯化钙废水。

痛点:每产1吨PO副产40吨含盐废水,环保税与排污许可收紧后,山东多套装置已永久关停。

2. 共氧化法(PO/SM、PO/MTBE):规模与联产的博弈

PO/SM路线:丙烯+乙苯→PO+苯乙烯,单套装置动辄30万吨/年,投资门槛高,但苯乙烯利润可对冲PO低谷。

PO/MTBE路线:丙烯+异丁烷→PO+MTBE,因MTBE全球汽油添加剂需求下滑,新建项目已罕见。

(图片来源网络,侵删)

3. 过氧化氢直接氧化法(HPPO):绿色新贵

技术来源:赢创+伍德、中科院大连化物所双巨头。

优势:原子利用率>90%,无联产物,废水仅为氯醇法的5%。

劣势:高浓度双氧水储运危险,催化剂寿命仅18个月,单吨折旧成本高于共氧化法。

4. 异丙苯过氧化法(CHPPO):国产突破进行时

万华化学2023年烟台40万吨装置投产,异丙苯循环使用,无联产化学品,被视作“下一代HPPO”。

哪种工艺将在未来五年胜出?

自问:政策、成本、规模三重维度下,谁更抗打?

(图片来源网络,侵删)

自答:

- 政策维度:氯醇法新增产能被明令禁止,HPPO与CHPPO享受绿色信贷贴息。

- 成本维度:当丙烯价格>9000元/吨时,共氧化法因联产收益反而成本最低;当丙烯<7000元/吨时,HPPO现金成本领先。

- 规模维度:共氧化法单套30万吨以上才能摊薄投资,HPPO在10万吨级即可盈利,更适合民营精细化工园区。

下游需求地图:聚醚、丙二醇、DMC谁更“吃”PO?

聚醚多元醇占PO消费65%,其中软泡聚醚与汽车座椅、沙发直接挂钩;丙二醇占比15%,受电子烟油与医药级需求拉动;碳酸二甲酯(DMC)作为锂电池电解液溶剂,2025年对PO需求将翻倍至80万吨/年。

投资视角:2024-2026年新增产能如何洗牌?

| 企业 | 工艺 | 产能(万吨/年) | 投产时间 |

|---|---|---|---|

| 镇海炼化 | HPPO | 30 | 2024Q3 |

| 中化泉州 | PO/SM | 45 | 2025Q1 |

| 卫星化学 | CHPPO | 40 | 2026H1 |

若全部如期投产,2026年中国PO总产能将突破800万吨/年,年均复合增速12%,价格战或不可避免。

企业如何对冲价格波动?

头部玩家已采用“丙烯-PO-聚醚”一体化模式,如万华化学、滨化股份,将价格波动锁定在产业链内部。中小工厂则通过大连商品交易所丙烯期货与纸货市场掉期进行套保,基差交易窗口期通常出现在每年3-4月检修季前。

评论列表