企业如何合理避税?先厘清“避税”与“逃税”的边界

“合理避税”四个字在财务圈高频出现,却常被误读为“逃税”。合理避税≠逃税,前者是在法律允许范围内,通过政策、制度、合同等手段降低税负;后者则是伪造、隐瞒收入,触碰刑法红线。企业若想安全节税,第一步就是建立合规底线思维。

税收筹划合法吗?看三个官方文件即可判断

答案是:合法,但必须满足真实性、合理性、相关性三原则。

- 《企业所得税法》第八条:允许扣除“实际发生”的与取得收入有关的合理支出。

- 国家税务总局公告2018年第28号:强调扣除凭证需真实合法,杜绝“替票”。

- 财税〔2016〕36号文:增值税差额征税、简易计税等政策,为筹划留出空间。

只要筹划方案与上述文件逻辑一致,就受法律保护。

企业如何合理避税的五大实操路径

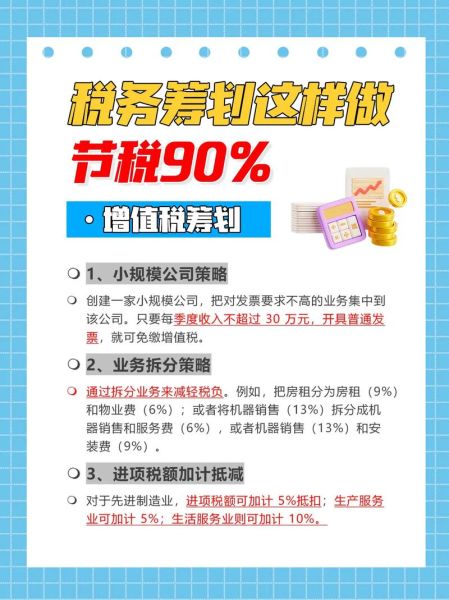

1. 业务拆分:把“混合销售”变成“兼营”

案例:一家软件公司既卖产品又提供技术服务,原按13%增值税全额缴纳。

筹划动作:在合同中明确区分“软件产品销售收入”与“技术服务收入”,后者可申请6%增值税。

节税效果:综合税负从13%降至约8.5%,且无需额外成本。

2. 地区优惠:用足税收洼地

自问:西部大开发15%企业所得税优惠,是否只有注册地迁移才能享受?

自答:不一定。设立实质性运营的分支机构,满足“三流一致”(合同、资金、发票),即可享受。

风险提示:空壳公司、虚假办公地址会被税务大数据预警。

3. 研发费用加计扣除:从“会计口径”到“税务口径”

关键动作:

• 建立研发项目立项、人员工时、费用归集三大台账;

• 将委托研发合同在科技部门备案,可加计80%;

• 失败项目同样享受,打消企业顾虑。

节税幅度:100万研发费用,可抵减企业所得税200万×25%=50万。

4. 股权激励:递延纳税的“黄金窗口”

政策依据:财税〔2016〕101号,非上市公司授予员工股票期权,满足条件可递延至转让时按20%税率缴纳个税。

操作要点:

• 激励对象≤本公司股东人数30%;

• 股票(权)期权自授予日至行权日≥3年;

• 行权价≥最近一期净资产。

价值:员工税负从45%工资薪金税率降至20%,企业同时计入成本。

5. 供应链重构:定价转移≠随意转移

常见误区:母公司高价采购子公司原材料,人为降低子公司利润。

正确做法:参考《特别纳税调查调整及相互协商程序管理办法》,采用四分位法确定可比利润区间,留存同期资料。

工具:OECD转让定价数据库、国内上市公司年报毛利率对比。

税收筹划合法吗?警惕三类“伪筹划”

1. 暴力虚开:买票抵成本

金税四期下,进销匹配度、物流轨迹、银行流水三方比对,虚开识别率超90%。

后果:补税+0.5倍罚款+刑事责任。

2. 阴阳合同:隐匿收入

直播平台、跨境电商常用“私账收款”,但外汇、第三方支付数据已接入税务系统。

替代方案:利用小规模纳税人季度30万免税政策,合法分流收入。

3. 核定征收滥用:从“节税”到“虚胖”

某些园区承诺“个体户核定0.5%”,但若无真实业务,会被认定为虚开发票。

合规建议:保留完整服务成果(设计稿、咨询报告、验收单),证明交易实质。

企业如何合理避税的落地流程

- 税负体检:用税负率指标(增值税税负率=应纳税额/销售收入)对比行业均值,定位异常。

- 政策匹配:建立“税收优惠日历”,如高企认定5月、研发费用加计扣除3月预缴期。

- 方案模拟:用Excel测算不同筹划路径的税后利润,选择风险收益比最优方案。

- 制度固化:将筹划节点嵌入ERP审批流,例如合同签订前自动提示“是否拆分技术服务税目”。

- 动态复盘:每季度复盘政策变化(如2024年先进制造业增值税加计抵减比例提升至5%)。

未来五年,税收筹划的三大趋势

• 数据透明化:金税四期实现“一人式档案”,个人卡流水超5万即推送税务。

• 政策精准化:从“行业优惠”转向“项目优惠”,如绿色低碳投资抵免。

• 争议解决国际化:BEPS框架下,跨境筹划需提前准备主文档、本地文档、国别报告三层资料。

合理避税的本质,是让企业利润在政府、股东、员工之间重新分配,而非零和博弈。掌握政策、敬畏规则、善用工具,才是可持续的节税之道。

```

评论列表