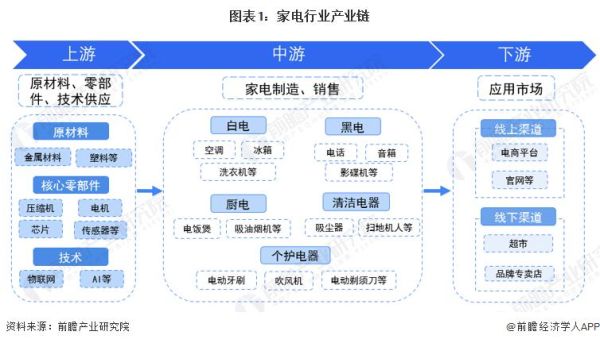

一、家电行业五力模型框架速览

家电行业看似成熟,实则暗流涌动。波特五力模型把竞争压力拆成五股:现有竞争者、潜在进入者、替代品、供应商议价力、买方议价力。 **谁最致命?** 多数高管把票投给“现有竞争者”与“买方议价力”,因为价格战年年打,渠道又被电商巨头捏在手里。二、现有竞争者:存量市场的贴身肉搏

1. 价格战为何停不下来?

- **产能冗余**:空调国内年产能超2亿台,需求却不足1.5亿台,闲置产线像悬在头顶的达摩克利斯之剑。 - **同质化**:冰箱压缩机、洗衣机电机技术壁垒低,品牌只能拼外观、拼营销。 - **渠道返利**:线下连锁要求季度返点5%~8%,品牌为保陈列位咬牙让利。2. 破局思路有哪些?

- **高端化**:卡萨帝把冰箱均价拉到1.5万元,毛利率高出行业平均12个百分点。 - **场景套系**:美的“COLMO”套系客单价突破4万元,一次性打包厨房、客厅、阳台。 - **出海抢增量**:海信在南非拿下电视市占第一,避开国内红海。三、潜在进入者:互联网与跨界者的降维打击

1. 谁正在敲门?

- **手机巨头**:小米用生态链打法,电视、空调、扫地机三年冲进线上前三。 - **地产系**:碧桂园“现代筑美”借精装房渠道,一年卖出200万套厨电。 - **新势力**:追觅凭高速马达技术,吸尘器单品一年破10亿销售额。2. 传统家电的护城河在哪?**

- **制造规模**:格力郑州基地一条自动化生产线,单班产能1.2万台,新玩家短期无法复制。 - **售后网络**:海尔日日顺在全国有3000家服务网点,24小时上门已成标配。 - **专利池**:美的累计专利授权超16万件,形成交叉许可壁垒。四、替代品威胁:小家电与租赁模式的双重挤压

1. 哪些品类最危险?

- **豆浆机被破壁机取代**:九阳份额从70%滑到45%,只因消费者觉得“破壁=更营养”。 - **传统厨电被集成灶蚕食**:火星人一款蒸烤一体集成灶,客单价1.2万元,抢走了油烟机和消毒柜两台机器的市场。 - **租赁模式兴起**:自如“0元购”洗衣机,租客按次付费,品牌一次性收入变长期租赁。2. 如何对冲?

- **技术迭代**:方太推出“集成烹饪中心”,把烟机、灶具、蒸烤功能模块化,可单独升级。 - **服务订阅**:美的推出“洗悦家”年费399元,包全年洗衣机清洗、除菌,把硬件收入变持续现金流。五、供应商议价力:芯片与大宗材料的双重夹击

1. 谁在卡脖子?

- **MCU芯片**:意法半导体、瑞萨占据70%份额,2021年一颗芯片从8元涨到68元。 - **钢铜铝**:2022年铜价一度破7.5万元/吨,空调单台成本抬升120元。 - **液晶面板**:京东方、TCL华星控产保价,55寸面板一年内波动超30%。2. 家电企业怎么反制?

- **纵向一体化**:美的收购合康新能,布局工业变频器,降低对进口IGBT依赖。 - **期货套保**:格力在LME建立铜、铝套保头寸,全年锁定成本波动在±3%。 - **联合采购**:海尔、海信、TCL成立“面板采购联盟”,集中议价压低面板溢价。六、买方议价力:电商巨头与消费者的双重砍价

1. 渠道怎么变强势?

- **流量集中**:京东、天猫、拼多多三家占线上家电零售85%,平台扣点5%~6%。 - **直播压价**:头部主播一场带货要求“全网最低价”,品牌被迫让利20%~30%。 - **C2M反向定制**:拼多多“新品牌计划”直接拿用户数据给工厂,定价权从品牌转移到平台。2. 品牌如何夺回话语权?

- **私域运营**:美的“美的到家”小程序沉淀3000万会员,复购率提升40%。 - **差异化SKU**:给京东专供“京品家电”,给天猫专供“天猫定制款”,避免直接比价。 - **线下体验店**:卡萨帝在核心商圈开300平场景店,高端用户现场体验后线上下单,减少平台佣金。七、未来三年,五力将如何演变?

- **竞争者**:行业集中度继续提升,TOP5市占率或突破75%,中小品牌被迫转型细分赛道。 - **进入者**:AI大模型公司可能切入智能家居中枢,家电企业需提前布局开放协议。 - **替代品**:光伏+储能一体化家电或成新物种,空调白天用太阳能,晚上用储能电。 - **供应商**:碳化硅功率器件渗透率提升,谁先绑定英飞凌、Wolfspeed,谁就能在变频市场领先。 - **买方**:Z世代更愿意为“情绪价值”买单,品牌需把产品做成社交货币,而非单纯功能堆料。

(图片来源网络,侵删)

评论列表