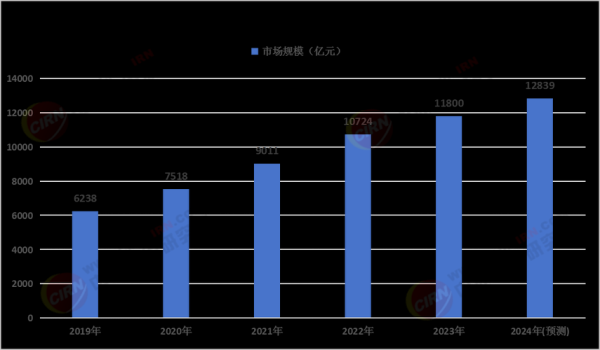

行业规模与增速:谁在领跑?

2023年全球医疗器械市场规模已突破**5800亿美元**,中国以**27%**的年复合增长率稳居亚太第一。细分赛道里,**影像诊断设备**与**高值耗材**贡献了近六成收入,而**家用检测类**增速最快,达到**35%**。为何家用市场突然爆发?根本原因在于医保控费政策把慢病管理推向家庭端,医院更愿意把随访、监测环节外包给患者。

政策风向:带量采购与注册人制度如何重塑格局?

带量采购:价格雪崩还是质量升级?

冠脉支架从均价**1.3万元**跌至**700元**,企业利润被压缩**90%**以上,但头部厂商通过**规模化生产**与**供应链整合**反而把市占率提升了**15个百分点**。带量采购逼出了真正的成本控制能力。

注册人制度:中小创新企业的春天?

过去拿一张三类器械注册证需要**3-5年**、烧掉**千万级费用**,现在通过**委托生产+共享实验室**模式,初创团队能把周期缩短到**18个月**。2023年长三角新增**217家**持证却无厂房的“轻资产”公司,**80%**专攻AI辅助诊断软件。

技术突破:哪些黑科技正在走出实验室?

- **液态活检芯片**:只需**5毫升**指尖血,20分钟完成肿瘤早筛,灵敏度比传统方法高**3倍**。

- **可降解镁合金支架**:完成血管支撑任务后**6个月**内自动溶解,避免二次手术。

- **脑机接口康复机器人**:中风患者训练**4周**后运动功能恢复率提高**42%**,已拿到**NMPA创新通道**批文。

资本热度:寒冬还是洗牌?

2023年医疗器械领域融资总额**同比下降28%**,但**单笔过亿**事件占比升至**63%**。资本正在**逃离低端耗材**,涌向**手术机器人**与**分子诊断**赛道。一个典型案例:某骨科机器人企业C轮拿到**8亿元**,估值却比去年缩水**20%**——投资人变得更挑剔,只押注有**真实临床数据**的项目。

出海挑战:CE/FDA认证到底难在哪?

中国企业在**欧盟MDR新规**下遭遇**临床数据互认**难题,2023年**43%**的CE申请被发补。FDA方面,**510(k)**路径对**实质等效性**判定趋严,**电动轮椅**类产品平均审查周期延长至**180天**。但机会在于:新兴市场如**巴西ANVISA**、**沙特SFDA**开始**互认中国注册报告**,平均节省**40%**时间成本。

渠道变革:DTP药房与电商谁更颠覆?

传统经销商毛利从**30%**被压缩到**12%**,而**京东健康**的血糖仪品类线上销量已占整体**55%**。更隐蔽的变化是:**医院SPD供应链**正在把中小代理商踢出局,**国药、华润**等巨头通过**集中配送**吃掉**60%**以上份额。

用户端:患者决策权如何悄然转移?

小红书“**动态血糖仪测评**”话题浏览量破**2.3亿**,**00后**患者开始根据**KOL推荐**选择品牌。这倒逼企业把**市场预算**从医生端转向**患者教育**,某胰岛素泵厂商2023年**C端投放**占比首次超过**50%**。

未来五年:三大确定性机会

机会一:县域医疗设备的“以旧换新”

国家卫健委明确**2025年前**完成**5万台**CT/MRI的迭代,**国产设备**采购比例不低于**70%**。基层医院预算有限,**融资租赁**模式将爆发,预计市场规模**超300亿元**。

机会二:AI+超声的院外场景

便携式AI超声成本已降至**3万元**,**乡村诊所**采购量年增**200%**。技术门槛在于:**算法如何通过**《超声人工智能软件审评要点》**的**可解释性**要求。

机会三:银发经济的“隐形赛道”

**失禁护理机器人**目前渗透率不足**1%**,但日本经验显示老龄化率突破**20%**后需求会指数级增长。中国2023年**60岁以上人口**已达**2.8亿**,提前布局者可能复制**欧姆龙**在血压计领域的成功。

企业生存指南:如何穿越周期?

1. **注册策略**:优先选择**创新医疗器械特别审查程序**,平均提速**8-12个月**。

2. **成本控制**:把**注塑件**从自制转为**江浙代工厂**,毛利率可提升**5-8个点**。

3. **数据资产**:现在开始积累**真实世界数据**,2025年医保支付改革将按**疗效**而非项目付费。

评论列表