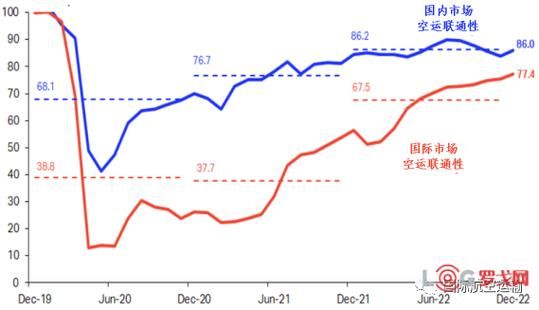

行业现状:复苏节奏与区域差异

2023年全球航空客运量已恢复至2019年的96%,但货运吨公里仍低于疫情前8%。北美与中东率先实现盈利,欧洲受制于高油价与罢工,亚太则因中国出境游重启而反弹最快。

(图片来源网络,侵删)

客运量恢复为何出现“剪刀差”?

国内航线恢复快于国际航线,原因在于:

- 签证与航权谈判周期更长

- 宽体机运力恢复滞后,导致洲际航班供给不足

- 商务舱需求尚未完全回归,票价弹性受限

成本结构:油价、人力、碳排放的三重挤压

布伦特原油若维持在85美元/桶,航油成本将占航空公司总成本的32%,较2019年提升9个百分点。

如何对冲燃油风险?

三大对冲策略:

- 期货套保:锁定未来6-12个月50%-70%的用量

- 动态燃油附加费:与票价联动,降低需求波动

- 机队更新:A320neo与737MAX-8节油15%-20%

未来五年增长引擎:新兴市场与可持续航空燃料

IATA预测2028年全球RPK年均增速4.3%,其中:

- 印度国内航线增速7.2%,受中产阶级扩张驱动

- 非洲-亚洲航线增速6.5%,受益于资源贸易与侨汇

- 可持续航空燃料(SAF)渗透率将从2023年的0.2%提升至5%

SAF规模化瓶颈在哪?

三大障碍:

(图片来源网络,侵删)

- 原料:废弃油脂全球年供应量仅可满足航空燃油需求的3%

- 成本:SAF价格是传统航油的2.5-4倍

- 政策:仅欧盟与加州实施强制掺混比例,其他地区激励不足

竞争格局:传统航司与低成本航空的攻防战

2023年全球低成本航空座位份额达35%,较2019年提升5个百分点。

全服务航司如何反击?

三大战术:

- 分拆票价:基础经济舱剥离餐食与行李,票价下降12%-18%

- 联营合作:与低成本子公司共享代码,如汉莎与Eurowings

- 常旅客货币化:信用卡联名收入占达美航空总利润的25%

技术变量:电动垂直起降(eVTOL)与AI收益管理

摩根士丹利预计2040年eVTOL市场规模达1万亿美元,但商业化时间表取决于:

- 电池能量密度:需从当前250Wh/kg提升至400Wh/kg

- 适航认证:FAA与EASA对故障率要求为10^-9/飞行小时

AI如何优化机票定价?

三大应用场景:

- 动态定价:基于搜索量与竞争对手票价,实时调整舱位价格

- 需求预测:将天气预报、节假日等200+变量纳入模型,误差率降至3%

- 超售算法:通过历史no-show率计算最优超售比例,提升客座率2-3个百分点

风险预警:地缘政治与供应链脆弱性

俄乌冲突导致欧亚航线绕飞成本增加15%,而普惠GTF发动机召回使全球10%的A320neo机队停场。

(图片来源网络,侵删)

如何构建韧性供应链?

航司正在:

- 多元化租赁商:从单一出租人转向5-7家组合

- 库存共享:与竞争对手共用高价周转件,如起落架与APU

- 区域化维修:在迪拜、新加坡等枢纽建立24小时AOG响应中心

评论列表