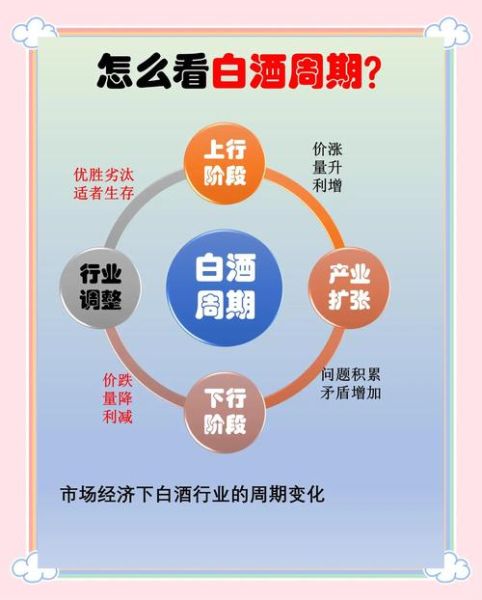

一、白酒行业生命周期到底走到哪一步?

要判断白酒行业所处阶段,先厘清四个典型周期:导入期、成长期、成熟期、衰退期。对照近十年数据,行业产量自2016年触顶后连续下滑,但高端酒营收却逆势增长,呈现“总量衰退、结构升级”的复杂局面。因此,白酒整体已迈入成熟期末尾,部分中低端子品类甚至提前进入衰退期。

(图片来源网络,侵删)

二、成熟期末尾的三大信号

- 产能利用率跌破60%:国家统计局显示,2023年行业平均产能利用率仅58%,大量中小酒厂开机不足。

- 渠道库存周转天数>90天:传统经销商库存压力逼近警戒线,部分区域出现价格倒挂。

- 并购溢价率下降:2020年区域酒企并购PE均值12倍,2023年已降至7倍,资本热情降温。

三、衰退期真来了吗?谁最先受伤

自问:衰退期是不是全行业同步?

自答:并非同步,而是分层衰退。

- 光瓶酒与贴牌酒:消费降级首当其冲,2023年光瓶酒均价下滑8%,贴牌酒退场率超30%。

- 县域中小酒厂:缺乏品牌护城河,渠道被名酒下沉挤压,2022-2023年注销数量年均增长25%。

- 高杠杆经销商:依赖赊销模式,一旦终端动销放缓,资金链断裂风险陡增。

四、头部酒企为何能逆周期增长

行业衰退≠所有企业衰退。茅台、五粮液、汾酒通过三条路径穿越周期:

- 价格带跃迁:飞天茅台批价从2016年850元升至2023年2700元,打开高端天花板。

- 渠道数字化:五粮液“控盘分利”系统使渠道库存可视化,窜货率下降40%。

- 场景再造:汾酒联合米其林餐厅推出“白酒配餐”体验,吸引年轻高净值人群。

五、中小酒企的衰退期生存清单

1. 砍掉无效SKU

某安徽酒企原有87款产品,2023年精简至12款核心SKU,毛利率反而提升9个百分点。聚焦大单品是去库存最快路径。

2. 深耕“三公里”终端

放弃全国化幻想,锁定酒厂周边300公里核心餐饮终端,通过免费门头+返瓶盖费绑定店主,某山东县级酒厂用此模式实现区域市占率从12%到35%。

3. 做“白酒+”衍生品

利用过剩基酒开发白酒冰淇淋、酒心巧克力,某四川企业2023年衍生品营收占比已达18%,消化库存2000吨。

(图片来源网络,侵删)

六、经销商如何对冲衰退风险

自问:手里压了3000箱中低端货怎么办?

自答:三步止损法。

- 价格锚定:将滞销产品与畅销名酒捆绑搭售,例如“买两瓶茅台送一箱区域酒”,用名酒流量去库存。

- 渠道下沉:转向乡镇宴席市场,2023年河南乡镇宴席用酒量逆势增长15%,对价格敏感度更低。

- 金融化处置:与区域性银行合作开展“原酒质押融资”,某湖北经销商通过质押500吨基酒回笼资金800万元。

七、投资者的新机会藏在哪

行业衰退期反而孕育三类资产:

- 老酒银行:具备真实年份老酒储备的企业,如郎酒天宝洞库存老酒估值已超200亿元。

- 酒庄地产:收购破产酒厂获取土地,某资本方以1.2亿元接盘贵州某酒厂,土地变性后估值翻4倍。

- 供应链服务商:专注酒体设计、包材采购的第三方公司,2023年行业规模已达50亿元,年增速30%。

八、2025年可能出现的转折点

三个变量可能改写衰退节奏:

- 消费税改革:若从生产端改为零售端征收,中小酒厂成本优势将被彻底抹平。

- 健康白酒技术突破:某生物科技公司已研发出“低醉快醒”酒体,实验显示醉酒持续时间缩短40%,一旦商业化可能创造新需求。

- 国际烈酒关税调整:若威士忌进口关税从10%降至5%,将加速国内白酒消费场景被蚕食。

九、给从业者的最后忠告

衰退期不是终局,而是价值重构的起点。无论是酒厂、经销商还是投资者,必须记住:在缩量市场里,所有增长都来自竞争对手的退出。与其抱怨周期,不如研究如何成为那个最后留在牌桌上的人。

(图片来源网络,侵删)

评论列表