一、2024年钢材价格会怎么走?

进入2024年,钢价并未出现“开门红”,反而在春节后第3周继续下探。我的判断是:全年均价将围绕3900-4200元/吨区间震荡,节奏上“前低后高”。原因有三:

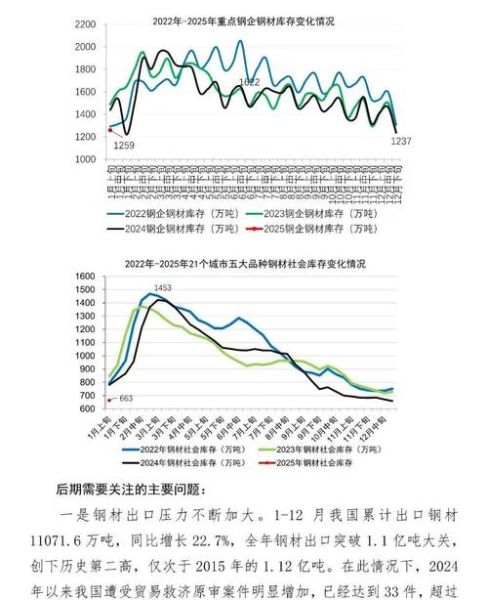

(图片来源网络,侵删)

- 需求端:地产新开工面积预计再降8%,但基建与制造业用钢量可对冲3-4个百分点;

- 供给端:粗钢产量调控政策大概率延续,全年压减目标或在2000万吨左右;

- 成本端:铁矿港口库存已升至1.5亿吨,焦炭第八轮提降落地,吨钢成本下移约200元。

二、钢铁行业未来五年最大的变量是什么?

答案只有两个字:碳税。欧盟CBAM(碳边境调节机制)2026年全面执行,我国若同步推出国内碳税,吨钢成本将再增80-150元。企业如何应对?

- 短流程比例从当前的10%提升到2028年的18%;

- 氢冶金示范项目由现在的3个扩至50个以上;

- 绿电采购比例≥30%的钢厂才能拿到银行低息贷款。

三、下游需求结构正在发生哪些不可逆变化?

1. 地产用钢占比持续萎缩

2023年地产用钢2.9亿吨,占比28%;到2028年预计降至2.1亿吨,占比跌破20%。

2. 新能源用钢成为增量冠军

风电、光伏、储能三大领域未来五年复合增速18%,对应用钢量从2023年的4200万吨增至2028年的9600万吨。硅钢、耐候钢、高强钢是三大明星品种。

3. 钢结构住宅渗透率翻倍

政策强推下,钢结构住宅面积占比将由6%提升到15%,每年新增型钢需求约800万吨。

四、出口格局:东南亚会成为中国钢厂的“第二主场”吗?

2023年我国钢材直接出口9120万吨,其中东南亚占比41%。未来五年,在当地建设轧钢-加工一体化基地将成为头部企业的标配动作:

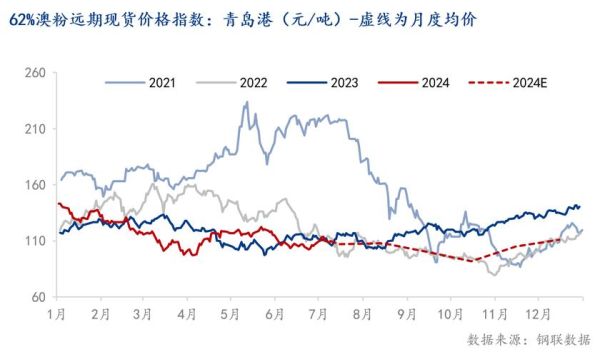

(图片来源网络,侵删)

- 宝武已在印尼布局300万吨汽车板项目;

- 德龙镍业在菲律宾的100万吨不锈钢项目2025年投产;

- 建龙集团拟在越南建设400万吨型钢加工中心。

这样做的好处是:规避反倾销税、贴近终端客户、利用当地低电价。

五、钢厂盈利模式如何进化?

过去靠“规模+负债”赚钱,未来必须转向“服务+数据”。

1. 从卖产品到卖服务

以中建科工为例,其“钢材供应+深化设计+加工配送”模式毛利率比单纯卖材高8-10个百分点。

2. 数据成为新“高炉”

通过工业互联网平台,钢厂可实时掌握下游开工率、库存天数,动态调整排产。沙钢的大数据模型已使订单交付周期缩短30%。

六、投资者该如何布局钢铁板块?

三条主线:

(图片来源网络,侵删)

- 特钢龙头:关注高温合金、工模具钢国产替代,标的如中信特钢、抚顺特钢;

- 氢冶金先锋:河钢集团张宣科技2025年氢冶金产量将达120万吨,成本竞争力凸显;

- 东南亚产能输出:具备海外建厂经验的民营钢企弹性更大。

七、中小钢厂的生存法则

行业集中度持续提升,2023年CR10已达42%,2028年将突破60%。中小钢厂有三条路:

- 做区域化“精品超市”,专攻本地非标件、急单;

- 与下游终端成立合资公司,锁定50%以上产能;

- 转型为加工中心,赚取稳定加工费。

八、政策时间表:关键节点必须盯紧

| 时间 | 政策事件 | 影响 |

|---|---|---|

| 2024Q3 | 粗钢产量调控细则发布 | 决定下半年供给弹性 |

| 2025Q1 | 钢铁行业纳入全国碳市场 | 高碳排企业成本上升 |

| 2026Q2 | 欧盟CBAM正式开征 | 板材出口利润压缩 |

九、技术突破:哪些黑科技值得提前下注?

除了氢冶金,还有两项技术可能颠覆行业:

- 熔融还原(HIsmelt):可直接用矿粉+煤粉冶炼,省去烧结、焦化环节,吨钢减排35%;

- 废钢预热电炉:通过烟气余热将废钢预热至600℃,电耗降低80kWh/t。

十、最后的灵魂拷问:钢铁行业还是“夕阳产业”吗?

如果仍将钢铁等同于“盖房子的钢筋”,那确实是夕阳;但如果把钢铁看作新能源、新基建的骨骼材料,它正迎来第二增长曲线。未来五年,行业将完成从“碳排放大户”到“绿色材料供应商”的惊险一跃,胜负手在于谁先完成技术、布局、模式的闭环。

评论列表