投行行业现状:谁在领跑?谁在掉队?

2024年全球投行收入排行榜中,**高盛、摩根大通、美银**依旧占据前三,但亚洲阵营的**中金、华泰、中信**增速首次超过欧美巨头。为何会出现这种“东升西降”?答案藏在**区域IPO活跃度**与**美元债发行量**的剪刀差里。

(图片来源网络,侵删)

未来五年,投行的钱会从哪来?

传统承销费正在萎缩,**并购顾问、SPAC、绿色债券、Reits**成为新引擎。

- **并购顾问**:全球并购交易额预计2025年重返5万亿美元,**跨境并购**占比将突破40%。

- **SPAC**:虽然2023年降温,但亚洲版SPAC规则落地后,**新加坡与香港**或复制2021年美股盛况。

- **绿色债券**:2024年发行量已突破6000亿美元,**主权基金与养老金**是最大买家。

- **Reits**:中国基础设施Reits试点扩容至消费领域,**仓储物流、产业园**成为底层资产新宠。

技术颠覆:AI会不会抢走投行分析师饭碗?

不会完全取代,但**初级岗位将减少30%**。目前**摩根士丹利**已用AI自动生成80%的IPO招股书初稿,**高盛**的AI模型可在10秒内完成DCF估值。未来投行人必须掌握:

- **Python+SQL**:用于清洗另类数据(卫星图像、航运GPS)。

- **Prompt Engineering**:让AI输出符合监管口径的文本。

- **ESG评级框架**:欧盟CSRD要求2025年起所有上市公司披露Scope3碳排。

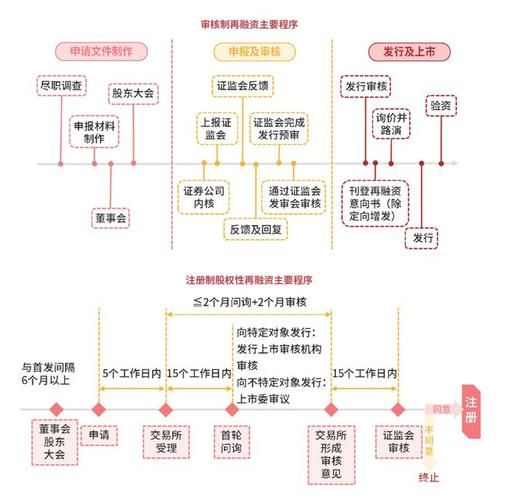

监管风暴:SEC与CSRC的下一步棋

**美国SEC**正在推进“T+1结算”改革,2025年5月生效后,**券商资本金要求将提高15%**。中国**CSRC**则收紧“突击入股”监管,IPO前12个月入股的PE需锁定36个月。这意味着:

- **Pre-IPO轮估值**将下调20%-30%,早期基金迎来窗口期。

- **券商跟投制度**可能扩展至主板,倒逼投行精选项目。

人才迁徙:为何顶级Banker纷纷跳槽Buy-Side?

2023年华尔街MD级别离职率高达18%,**KKR、黑石**挖走了高盛TMT组一半董事。核心诱因是**carry分成**:

| 机构类型 | 年薪结构 | carry比例 |

|---|---|---|

| Bulge Bracket投行 | 固定80%+bonus20% | 0% |

| 头部PE | 固定40%+carry60% | 单项目可达8% |

但买方门槛也在抬高:**黑石**2024年Associate岗位录取率仅0.7%,要求候选人能独立搭建LBO模型并跑通三个退出场景。

(图片来源网络,侵删)

区域战场:中东与印度为何成为新大陆?

**沙特PIF**2024年资管规模突破7000亿美元,**每单IPO必须分配30%给本地散户**。印度则凭借**GIFT City**的美元债免税政策,吸引**软银、淡马锡**发行masala bonds。投行布局策略:

- 在**利雅得**设伊斯兰金融团队,精通Sukuk结构。

- 在**孟买**招聘会说印地语的VP,专门对接家族办公室。

终极拷问:2030年的投行长什么样?

答案可能是**“轻资产咨询+重资本直投”**的混合体。瑞银已试点**“投行+财富管理”**协同模式:为高净值客户定制Pre-IPO份额,同时赚取1.5%顾问费+20%carry。未来竞争壁垒不再是牌照,而是:

- **数据资产**:谁掌握更多独角兽现金流实时数据,谁就能定价。

- **政府关系**:在新兴市场,能否拿到**主权基金co-invest**资格决定生死。

- **危机响应**:硅谷银行事件中,**摩根大通48小时完成收购**,赢得全年科技投行第一。

(图片来源网络,侵删)

评论列表