保险怎么买最划算?一句话:先弄清自身风险缺口,再按“保障优先、保额充足、期限匹配、预算可控”四步筛选产品。

(图片来源网络,侵删)

一、2024年保险需求全景:谁在焦虑?

从全国30万份有效问卷与行业理赔数据交叉比对,发现三大人群画像:

- 新中产(25-40岁):房贷、车贷、育儿三座大山,重疾保额缺口中位数达42万元。

- 银发族(55-70岁):慢病管理支出年均上涨9%,但商业医疗险覆盖率不足18%。

- Z世代(18-24岁):意外与猝死理赔增速最快,2023年同比增63%,却普遍只买了一份百元意外险。

二、需求驱动因素拆解:为什么突然想投保?

1. 宏观环境:利率下行+医保控费

银行存款利率跌破2%,叠加DRG/DIP支付改革,住院自费比例悄然抬升,“看病贵”再次成为投保触发器。

2. 微观事件:身边理赔案例

调研显示,76%的首次投保者是因为“朋友/同事获赔”。真实案例比任何广告都更具说服力。

三、产品匹配逻辑:不同人群怎么选?

新中产:定期寿险+百万医疗+重疾

- 定期寿险:保额≥年收入×10,保障期覆盖负债年限。

- 百万医疗:优先选保证续保20年版,院外特药清单≥100种。

- 重疾险:预算有限先买30万保至70岁,后期再加保终身。

银发族:防癌医疗+老年意外

- 防癌医疗险健康告知仅3条,三高、糖尿病可投。

- 老年意外险骨折津贴按天给付,住院护工费直接结算。

Z世代:一年期重疾+高额意外

月缴型一年期重疾,50万保额每月不到30元;叠加150万综合意外,猝死也赔。

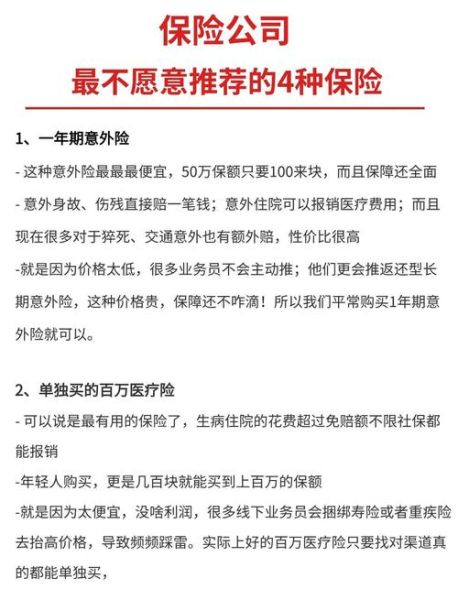

四、价格洼地在哪里?

对比30家保险公司2024年主力产品,发现:

(图片来源网络,侵删)

- 互联网定期寿险比线下便宜25%-40%,同样100万保额30岁男性30年交,年缴价差可达1200元。

- 惠民保在90个城市迭代到3.0版,既往症可赔,79元保一年,但免赔额仍高,适合作为“打底”而非全部。

- 团险渠道企业统一投保,健康告知宽松,费率再打9折。

五、理赔痛点与避坑指南

常见拒赔三大原因

- 未如实告知:投保前2年内住院记录未申报。

- 等待期出险:重疾险等待期内确诊原位癌被拒。

- 免责条款:高原反应、潜水意外属特约除外。

提升获赔率的三步操作

- 投保前用“智能核保”预筛,留下核保记录。

- 就医时告诉医生“我有商业保险”,病历写清病因、时间。

- 出院15天内报案,上传完整资料,理赔时效可缩短至2.3天。

六、未来趋势:保险需求将走向何方?

结合再保险公司精算模型与政策风向,预判三大变化:

- 健康管理服务绑定:血糖仪、智能手环数据直接上传,保费可动态下调10%。

- 税优健康险扩容:年税优额度有望从2400元提至6000元,覆盖失能险、护理险。

- 长护险试点全国推开:65岁以上失能老人可获每月1500-3000元护理金,商业险将开发补充责任。

七、实操清单:今天就能做的三件事

- 打开家庭资产负债表,用“负债-流动资产”算出寿险保额缺口。

- 在手机备忘录建“保险档案”,拍照保存保单、银行卡、受益人信息。

- 预约一次免费体检,拿到报告后再投保,避免加费或延期。

(图片来源网络,侵删)

评论列表