买保险哪家公司好?先弄清这三件事

**一问:到底什么叫“好”?** 在保险行业,“好”从来不是单一维度。有人看重品牌,有人在意理赔速度,有人追求性价比。先自问:你最怕什么风险?最不能接受的又是什么?把答案写下来,再去挑公司,才不会被广告牵着鼻子走。 **二问:大公司一定更稳吗?** 的确,头部险企偿付能力普遍高于监管红线,但**“稳”不等于“适合”**。中小公司为了抢市场,往往在细分市场(比如少儿重疾、老年人防癌)推出更高杠杆的产品。关键看条款,而不是广告牌大小。 **三问:怎么快速筛出靠谱名单?** - 打开银保监会官网→“偿付能力披露”→下载最新季度报告 - 把核心偿付能力充足率>150%、风险综合评级≥B的公司拉进白名单 - 再去中国保险行业协会查“亿元保费投诉量”,**投诉率低于中位数的留下** ————————————————————车险怎么买最划算?先算清一笔账

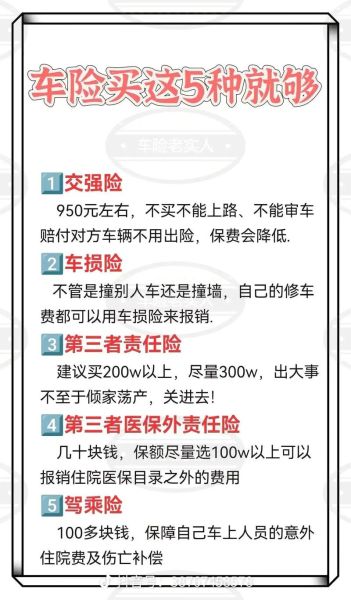

**一问:全险真的“全”吗?** 所谓全险,通常指“交强险+车损+三者+车上人员+不计免赔”。但**玻璃破碎、涉水、自燃、划痕**都要单独加钱。先给车估值: - 新车三年以内:建议把玻璃、涉水、划痕都加上 - 三年以上旧车:车损保额逐年递减,**划痕险性价比直线下降**,可以砍掉 **二问:保额该定多少?** 三者险是车险里最能“救命”的险种。 - 一线城市:直接拉到300万,**碰到豪车或人伤事故不至于卖房** - 二三线城市:200万是底线,保费只差两三百块,别省 **三问:怎么拿到真折扣?** - **渠道**:同一家公司,官网、代理人、电话直销、支付宝报价可能差10%以上,多比三家不吃亏 - **出险次数**:上一年无赔款,折扣可到4折;出险两次就回到原价,**小剐蹭自己修更划算** - **附加服务**:免费送油、拖车、代驾次数写进保单,**别被口头承诺忽悠** ————————————————————健康险挑选:重疾险和百万医疗到底谁更重要?

**一问:有了百万医疗还需要重疾险吗?** 百万医疗是报销型,先垫钱后报销;重疾险是给付型,确诊即赔。**医疗险解决医院账单,重疾险补偿收入损失**,两者互为补充,不是二选一。 **二问:重疾险保额怎么定?** 简单粗暴的算法: - 30岁人群:保额≥年收入×5 - 40岁以上:保额≥年收入×3+剩余房贷 **癌症平均治疗费22-60万,但隐性成本(营养费、护工费、收入中断)才是大头**。 **三问:百万医疗险续保条件怎么看?** - 优先选“保证续保6年/20年”写进条款的产品 - 看“费率可调”触发条件,**监管允许整体涨价但不得针对个人** - 免赔额越低越好,但1万免赔额能把保费打对折,**年轻人选1万更划算** ————————————————————理财险避坑:年金险和增额终身寿谁更适合普通人?

**一问:IRR到底怎么算?** 把每年现金流拉进Excel,用IRR函数一算便知。**宣传单上的“高档收益”往往是4.5%甚至6%,实际IRR能到3.5%就不错了**。 **二问:什么时候退保不亏钱?** - 年金险:至少持有10年以上,现金价值才超过已交保费 - 增额终身寿:封闭期通常5-7年,**第8年退保基本无损** **三问:万能账户值得附加吗?** - 看“保底利率”,目前最高3%,写进合同 - 结算利率每月浮动,**超过4%的别抱长期幻想** - 追加手续费≤1%才划算,超过3%直接放弃 ————————————————————理赔实操:从报案到到账最快需要多久?

**一问:线上理赔靠谱吗?** 车险单方事故5000元以下、医疗险1万元以下,**官方APP拍照上传,最快2小时到账**。但人伤案件、重疾确诊仍需线下交纸质材料。 **二问:哪些材料最容易被卡?** - 医疗险:医院等级证明、医保结算单原件、病历盖章页 - 重疾险:病理报告需加盖医院骑缝章,**外院检查须补充诊断证明** - 车险:交警责任认定书、维修清单、发票三者缺一不可 **三问:被拒赔了怎么办?** - 第一步:要求保险公司出具**书面拒赔通知书**,写清条款依据 - 第二步:拨打12378银保监会热线,**工作日投诉当日转办** - 第三步:调解失败可走诉讼,**保险纠纷诉讼费只需50-100元**,胜诉率超60% ————————————————————写在最后的三句忠告

**第一句:保险不是投资,先保障后理财。** **第二句:条款比公司名字更重要,逐字读免责。** **第三句:买完保险不是结束,每三年做一次保单体检,该加保加保,该减额减额。**

(图片来源网络,侵删)

评论列表