抵押贷款能贷多少?先弄清三个关键维度

很多人在咨询时第一句话就是“房子能贷出多少钱?”答案并不固定,而是由以下维度共同决定:

(图片来源网络,侵删)

- 评估价而非市场价:银行会委托第三方评估公司给房产定价,一般比挂牌价低一成左右。

- 抵押率区间:住宅普遍70%,商业50%—60%,公寓、别墅视地段再下调5%—10%。

- 个人负债率:月还款额≤月收入的50%,否则额度会被“砍”。

案例拆解:一套500万的房子到底能贷多少?

假设评估价450万,住宅性质,个人征信良好,无其他贷款:

- 最高可贷:450万×70%=315万

- 若名下还有车贷月供5000元,收入2万,则剩余月供空间为1万;按30年期、4.3%利率计算,反向推算只能贷约200万。

结论:理论额度≠实际到手额度,现金流才是最终阀门。

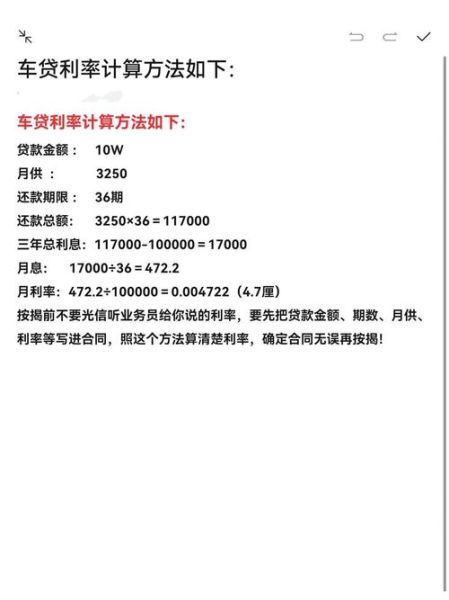

抵押贷款利息怎么算?三种主流计息方式一次看懂

1. 等额本息:月供恒定,前期利息占比高

公式:月供=[本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数−1]

优点:现金流可预测;缺点:提前还款时剩余本金较多,节省利息有限。

2. 等额本金:月供递减,总利息最少

每月归还固定本金+剩余本金产生的利息。首月压力最大,适合收入逐年递增人群。

(图片来源网络,侵删)

3. 先息后本:前期只还息,到期一次性还本

常见于经营贷、过桥贷,利率通常比前两种高30—80个基点,适合短期周转。

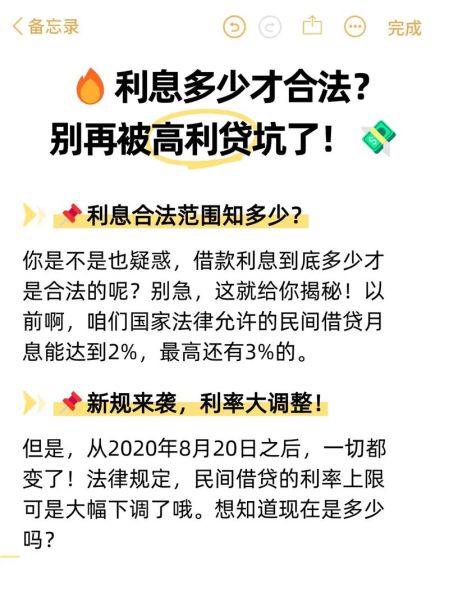

利率浮动背后的隐藏规则

银行给出的“LPR+基点”只是表面,以下细节会让实际成本天差地别:

- 基点折扣:同一家银行,不同支行权限不同,可谈空间10—50个基点。

- 放款时间:季度末银行冲量,利率往往下调10—20个基点。

- 捆绑产品:购买理财或保险可再降5—15个基点,但需计算综合成本。

常见疑问快问快答

Q:名下已有一套房在按揭,还能再抵押吗?

A:可以,只要剩余贷款+新增抵押贷的月供≤收入50%,且房产仍有可抵押余值。

Q:抵押贷款可以提前还款吗?违约金怎么收?

A:主流银行12个月后提前还款免违约金;少数银行收1—3个月利息作为补偿。

Q:评估价太低怎么办?

A:可换评估公司或补充装修、学位、地铁等增值证明,提升幅度通常3%—8%。

(图片来源网络,侵删)

实战技巧:如何把利息再降0.5%

- 在贷款发放月前3个月保持流水稳定,避免大额进出。

- 夫妻双签:若配偶征信更优,可切换主贷人,基点立降10—20。

- 选择“气球贷”:前5年按30年计算月供,第6年一次性结清剩余本金,利率可谈低20个基点,适合短期持有房产的投资客。

容易被忽略的隐性成本

- 评估费:0.1%—0.3%,最低1000元。

- 公证费:按贷款金额阶梯收费,300万以内约千分之1.5。

- 保险费:部分银行强制购买财产险,年费0.05%—0.1%。

2024年抵押贷款趋势展望

多家股份行已试点“线上评估+视频面签”,最快3天放款;同时,经营性抵押贷款额度上限从1000万提至3000万,但审核更严,需真实经营流水与纳税记录。

写在最后:三步自测你的贷款方案是否最优

- 用银行官方计算器跑一遍等额本息vs等额本金,记录总利息差。

- 把评估价下调10%再算一次,确认自己能否接受额度缩水。

- 对比三家银行报价,重点看基点、违约金、提前还款政策,而非单看利率。

做完以上动作,你就能在谈判桌前胸有成竹,省下真正的真金白银。

评论列表