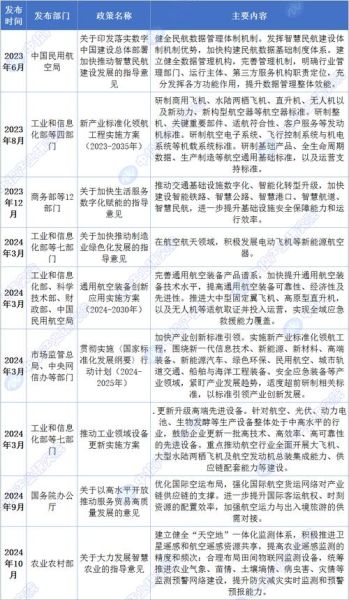

一、全球航空制造业正在发生什么变化?

过去五年,**商用飞机订单结构出现“窄体机压倒宽体机”**的显著倾斜;与此同时,**电动垂直起降(eVTOL)**和**氢能支线飞机**的原型机密集试飞,标志着新一轮技术路线之争已打响。

二、中国航空制造业的短板到底在哪?

自问:为什么C919已经商业运营,但核心利润率仍低于波音、空客同级别机型?

自答:原因在于**三大成本黑洞**:

- **发动机与航电系统进口依赖度仍超60%**,导致单机物料成本比竞品高8%—12%。

- **适航认证周期长**,试飞科目重复验证拉长了现金流回收周期。

- **供应链层级过多**,二级、三级供应商分散在长三角与珠三角,物流与管理费用居高不下。

三、航空制造企业如何提升竞争力?

1. 技术路径:从“跟跑”到“并跑”再到“领跑”

企业必须建立**“双轮驱动”研发体系**:

- **轮一:国家实验室+主机厂联合攻关**——解决卡脖子系统级难题;

- **轮二:中小科创公司“揭榜挂帅”**——用股权激励吸引算法、材料、工艺人才。

案例:某民营复材企业通过**“碳纤维热压成型AI参数优化”**项目,把机翼壁板重量降低4.7%,每年为整机厂节省燃油成本约230万美元。

2. 供应链:打造“韧性+弹性”并存的网状结构

自问:疫情与地缘冲突叠加,传统线性供应链为何屡屡断链?

自答:因为过度依赖单一区域、单一供应商。破解之道是**“三横三纵”布局**:

- 横向:在**北美、欧洲、亚太**各设一个区域集配中心,缩短MRO(维护、维修、大修)响应时间。

- 纵向:把**锻件、机加、复材、系统件、总装、测试**六大环节拆分成可快速重组的模块化单元。

亮点:通过**数字孪生+区块链溯源**,库存周转天数从45天压缩到19天。

3. 人才:打破“工程师红利”天花板

传统模式:高校—研究所—主机厂三级输送。

新模式:**“航空工程师共享平台”**——把退休专家、自由职业者、海外华人工程师纳入云端智库,按项目付费,降低固定人力成本15%以上。

四、绿色航空:是成本还是新利润池?

自问:可持续航空燃料(SAF)价格是传统Jet A-1的三倍,企业为何仍要All in?

自答:因为**碳排放交易(ETS)与碳边境调节机制(CBAM)**正在重塑游戏规则。

企业可采取**“三步走”策略**:

- 2024—2026:采购10%掺混比SAF,锁定欧盟航线订单;

- 2027—2029:与能源巨头共建**SAF本地化生产基地**,把运输成本砍掉30%;

- 2030以后:布局**氢能涡轮**与**全电推进**技术专利池,通过技术授权获取长期现金流。

五、数字化:从“大屏展示”到“价值闭环”

多数企业的数字化仍停留在可视化阶段,真正产生ROI的场景只有三个:

- **预测性维护**:通过振动+油液+红外多模态传感,把非计划停场率降低27%。

- **智能排产**:APS系统与MES实时联动,单条机翼产线产能提升12%,加班工时下降18%。

- **质量闭环**:AI视觉检测+数字线程追溯,报废率从3.1‰降至0.8‰。

六、资本视角:如何穿越长周期?

航空制造是典型的**“十年研发、十年爬坡、十年收割”**赛道,资本必须设计**“分段式”金融工具**:

- 研发期:政府产业基金+主机厂可转债,利率低于同期LPR 150bp;

- 量产期:供应链金融ABS,把应收账款提前变现;

- 成熟期:发行绿色熊猫债,募集资金用于SAF与氢能项目。

七、未来五年最值得关注的细分赛道

1. **超高强度铝锂合金**:国产替代率目前不足20%,2028年市场规模有望突破300亿元。

2. **机载氢燃料电池**:能量密度已提升至550Wh/kg,2026年或迎来适航取证窗口期。

3. **航空级增材制造**:激光选区熔化(SLM)工艺打印钛合金舱门铰链,单件减重35%,成本持平。

评论列表