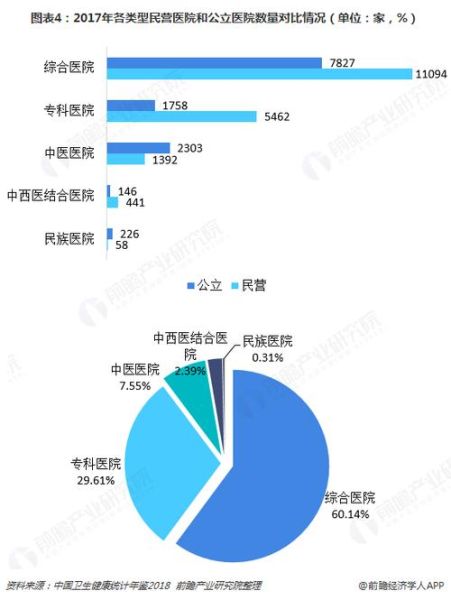

行业全景:公立医院仍占主导,民营医院增速惊人

截至2023年底,全国医疗卫生机构总数约103万个,其中医院3.9万家,公立医院1.2万家,民营医院2.7万家。从数量上看,民营医院已占近七成;但从诊疗人次与收入结构看,公立医院仍掌握八成以上市场份额。这一“数量多、体量小”的反差,正是中国医院行业最鲜明的特征。

政策风向:医保支付改革如何重塑医院盈利模式?

DRG/DIP付费全面推行,让医院从“多开单多赚钱”转向“控成本保质量”。

- 公立医院:财政拨款比例逐年下降,医保结算占比已超55%,倒逼精细化管理。

- 民营医院:医保定点资格门槛降低,但单病种付费上限压缩了高端项目溢价空间。

自问自答:医保改革会让民营医院更难赚钱吗?

答:短期阵痛难免,长期看合规运营、特色专科、日间手术中心将成为突围点。

需求侧变化:老龄化与消费升级双轮驱动

60岁以上人口占比已达19.8%,慢病管理、康复护理、肿瘤早筛需求井喷;同时,中产阶层愿意为舒适环境、预约制、多学科会诊支付溢价。

- 公立医院:门诊排队3小时、看病3分钟仍是常态,患者外溢明显。

- 民营医院:高端妇儿、医美、口腔、眼科四大赛道年复合增速超18%。

竞争格局:三级公立医院虹吸效应与民营专科错位竞争

国家医学中心、区域医疗中心“双中心”建设,让顶级公立医院技术壁垒进一步加深。民营医院如何生存?

- 专科深耕:聚焦单一病种,如三博脑科、陆道培血液,建立学术品牌。

- 医生合伙人:用股权激励绑定三甲医院骨干,降低人才流动成本。

- 连锁复制:爱尔眼科、通策医疗通过标准化模型快速扩张。

资本视角:PE/VC为何偏爱“小而美”专科连锁?

2023年医院赛道融资事件中,78%集中在专科连锁,单笔金额多在2-5亿元区间。资本考量有三:

- 回报周期短:相比综合医院,专科机构3-4年即可盈亏平衡。

- 退出路径清晰:港股18A、A股创业板对专科医疗包容度高。

- 抗政策风险:非医保依赖项目(如辅助生殖、医美)受集采冲击小。

技术变量:互联网医院与AI诊断的落地场景

国家卫健委已批互联网医院牌照超3000张,但真正跑通盈利模式的不足10%。

自问自答:互联网医院只是线上开药吗?

答:核心在复诊续方、慢病随访、远程影像三大场景,与线下实体医院数据互通、医保在线结算才能形成闭环。

AI诊断方面,肺结节CT、眼底OCT、宫颈细胞学准确率已超三甲医院平均水平,但收费目录尚未全国打通,规模化仍需时间。

区域差异:一线饱和,下沉市场成新战场

北上广深三级医院密度达每百万人口8.5家,而中西部地级市不足2家。民营医院的机会在于:

- 县域肿瘤中心:借助医联体将省城专家“送下去”,放疗设备融资租赁降低初始投入。

- 医养结合体:在老龄化率超25%的县市,二级医院转型护理院可获床位补贴。

民营医院发展的四大瓶颈与破解路径

| 瓶颈 | 数据 | 破解方案 |

|---|---|---|

| 人才荒 | 仅12%民营医院拥有正高职称医生 | 与医学院共建“教学医院”,提供编制备案 |

| 信任度 | 医疗纠纷中民营机构败诉率高出23% | 引入JCI认证、公开手术直播 |

| 医保依赖 | 60%收入来自医保结算 | 开发商保直付、会员制健康管理 |

| 规模陷阱 | 连锁超10家后利润率平均下滑8% | 区域密集布局+供应链集中采购 |

未来五年趋势预判

1. 公私合作PPP模式将加速,民营资本参与公立医院专科共建。

2. DRG付费细化到“病种组+难度系数”,倒逼民营医院提升病案首页质量。

3. 商业健康险规模破2万亿,高端民营医院迎来支付端红利。

4. 医生集团品牌化,出现全国性“超级专科医生平台”。

5. 县域医疗次中心纳入十四五规划,民营医院可获土地、税收优惠。

给从业者的三点行动建议

1. 建立“医保+商保+自费”三层定价体系,降低单一支付方风险。

2. 用DRG数据反推科室盈亏,砍掉负贡献项目,聚焦优势病种。

3. 把患者社群运营成“私域流量”,复诊率每提升10%,净利润可增加3-5个百分点。

评论列表