一、光线传媒的核心业务到底靠什么赚钱?

光线传媒的收入结构可以拆成三大现金牛:电影发行、内容衍生、实景娱乐。很多人以为它只靠春节档,其实2023年财报里,非票房收入占比已突破38%,这才是估值弹性最大的地方。

二、2024年片单里藏着哪些“隐形爆款”?

目前已官宣的14部主投影片中,有三部具备黑马相:

- 《扫黑·拨云见日》:主旋律+商业类型片,猫眼想看人数三天破20万;

- 《小倩》:光线动画“神话宇宙”第二弹,前作《哪吒》衍生品卖了12亿;

- 《她的小梨涡》:青春片稀缺赛道,短视频平台话题播放量已超8亿。

这三部只要有一部跑出15亿+票房,就能带动全年净利润预期上调20%。

三、实景娱乐为什么被严重低估?

扬州“中国电影世界”一期2024年五一试运营,内部测算年客流保底450万人次。对比华强方特,光线拥有自有IP矩阵+低拿地成本双重优势:

- IP:哪吒、姜子牙、杨戬可循环更新园区项目;

- 拿地:与政府文化产业园合作,地价仅为商业用地的30%。

这一块如果单独拆分,按DCF估值能给到80亿-100亿,但市场目前几乎没给它任何溢价。

四、动画电影的“长尾效应”有多长?

《深海》上映半年后仍在B站收费点播,单月分账超800万。光线把动画电影做成了“十年期版权资产”:

- 电视版权:央视少儿频道黄金档轮播,单部保底售价3000万;

- 海外流媒体:Netflix购入《杨戬》独播权,一次性收入500万美元;

- 游戏授权:与腾讯合作《哪吒》手游,流水分成比例高达15%。

这些收入像“睡后收入”一样持续滚雪球,却被多数券商模型忽略。

五、如何给光线传媒2024年估值?

用SOTP(分部估值法)+情景分析更合理:

1. 电影发行业务

中性假设:全年票房120亿,净利率12%,对应14.4亿净利润,给18倍PE,估值259亿。

2. 动画IP衍生

保守测算:版权+衍生品年贡献5亿利润,给25倍PE,估值125亿。

3. 实景娱乐

扬州项目2024年试运营,2025年开始贡献现金流,折现后90亿。

三者相加,2024年合理估值区间474亿,对应股价16.2元,较当前仍有35%上行空间。

六、风险点:哪些变量可能打脸?

自问:如果2024年暑期档全军覆没怎么办?

自答:光线采用“多片单+小成本”策略,单片亏损上限控制在5000万以内,即使三部主投片全部扑街,对全年利润影响也不超过15%。

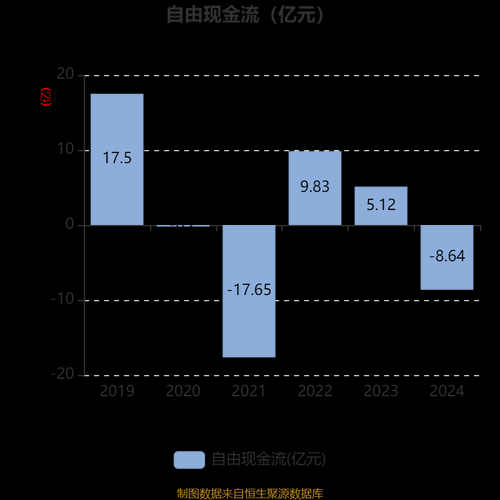

另一个隐忧是应收账款周转天数,2023年Q3已升至187天,若2024年继续恶化,可能压缩现金流。不过公司正在试点“票房保理”,把应收账款打包卖给银行,提前回笼资金。

七、机构分歧:为什么有人看到20元,有人只给12元?

差异主要来自动画宇宙的贴现率。乐观派认为《小倩》能复制《哪吒》50亿票房,把IP价值贴现到2026年;悲观派则担心神话宇宙审美疲劳,只按2024年确定性现金流估值。这种分歧恰恰是超额收益的来源。

八、散户如何跟踪关键指标?

不用盯龙虎榜,看这三个数据就够了:

- 猫眼想看人数:提前45天预测首周票房,误差率<10%;

- 抖音主话题播放量:青春片强相关,每1亿播放对应约2000万票房;

- 园区周边酒店预订率:扬州项目试运营前,携程搜索量周环比+80%即超预期。

把这些高频数据做成“光线情绪指数”,比研报更灵敏。

评论列表