2016年直播行业到底火到什么程度?

2016年被业内称为“移动直播元年”。QuestMobile数据显示,当年6月中国已有超过**200家**直播平台,月活用户突破**1.5亿**,同比增幅接近**300%**。从秀场到游戏,再到户外、电商,直播几乎渗透进所有垂直场景。资本也疯狂涌入:花椒、映客、斗鱼、虎牙等头部平台在一年内完成**B轮或C轮融资**,单笔金额动辄**数亿美元**。

直播平台靠什么赚钱?四大盈利模型拆解

1. 虚拟礼物打赏:最直接的现金流

观众用人民币充值购买虚拟礼物,主播与平台按比例分成,**通常平台抽成30%-50%**。以映客为例,2016年Q2财报显示,**直播收入占总营收的99.7%**,几乎全部来自打赏。

2. 广告与品牌植入:流量变现的“第二曲线”

当DAU达到一定量级,品牌主开始排队。常见形式包括:

• **开屏广告**:按CPM售卖,单价可达**80-120元/千次曝光**

• **主播口播**:头部主播一条口播报价**5万-20万元**

• **定制直播间背景**:品牌LOGO全天候露出,按周计费

3. 游戏联运与电商导流:跨界分成的“隐藏金矿”

游戏直播平台的秘密武器是**联运分成**。斗鱼、虎牙与腾讯深度合作,用户通过直播间下载游戏,平台可获得**20%-30%流水分成**。

电商直播初露锋芒:蘑菇街2016年双十一测试直播导购,**单场GMV突破2000万元**,主播佣金率**10%-15%**。

4. 会员订阅与付费内容:小众但高毛利

秀场平台推出“贵族”体系,用户每月支付**100-500元**享受特权标识、进场特效。游戏平台则试水**付费赛事观看**,如熊猫TV的LPL独播权,**单场收费5元**。

监管风暴如何改变行业格局?

2016年4月,文化部查处**斗鱼、YY、熊猫TV等19家平台**,累计清理**3万间违规直播间**。9月,广电总局要求**直播须持证上岗**(《信息网络传播视听节目许可证》)。

**中小平台死亡潮**:半年内注销或转型的平台超过**50家**,资本开始集中押注头部。

主播生态:金字塔顶端的残酷真相

• **收入两极分化**:0.1%的头部主播拿走**70%打赏收入**,腰部以下月入不足**3000元**

• **签约费泡沫**:顶级游戏主播签约金从**百万级跃升至千万级**,但违约跳槽频发

• **公会体系崛起**:如“话社”“娱加”等公会垄断**60%以上主播资源**,通过培训、流量扶持换取**20%-30%分成**

技术暗战:CDN成本如何决定生死?

直播对带宽的吞噬是恐怖的:一场**1080P 60帧**的直播需要**4-6Mbps码率**,万人同时在线即消耗**40Gbps带宽**。2016年CDN单价约**15-20万元/Gbps/月**,这意味着:

• **10万DAU的平台年带宽成本超1亿元**

• **自建CDN成为头部玩家护城河**:斗鱼自建节点后带宽成本降低**40%**

用户画像:谁在深夜为主播买单?

TalkingData报告显示:

• **年龄分布**:24岁以下占**55%**,25-30岁占**28%**

• **地域下沉**:三四线城市用户占比**62%**,高于一二线城市

• **付费动机**:孤独感驱动(“陪伴经济”)占**47%**,炫耀性消费占**33%**

2016年的遗产:哪些模式活到了今天?

• **打赏分成仍是基石**,但比例从**5:5**逐渐向**3:7**(主播占优)倾斜

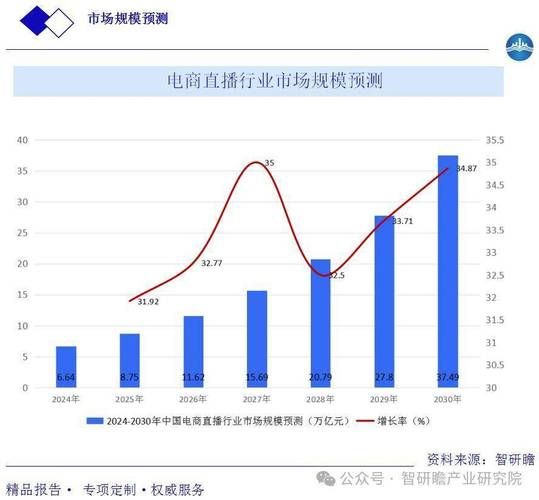

• **电商直播**在2016年埋下种子,三年后由淘宝直播引爆

• **公会体系**进化为MCN机构,成为连接平台与主播的**标准化服务商**

自问自答:为什么2016年的疯狂无法复制?

Q:2016年的流量红利来自哪里?

A:4G普及+智能手机换代+移动支付成熟,三大基础设施同时到位,创造了**低门槛、高付费意愿**的用户池。

Q:现在做直播还有机会吗?

A:垂直化是唯一出路。2016年的“全民直播”已死,但**跨境电商直播、企业培训直播、虚拟偶像直播**等细分赛道仍有窗口期。

评论列表