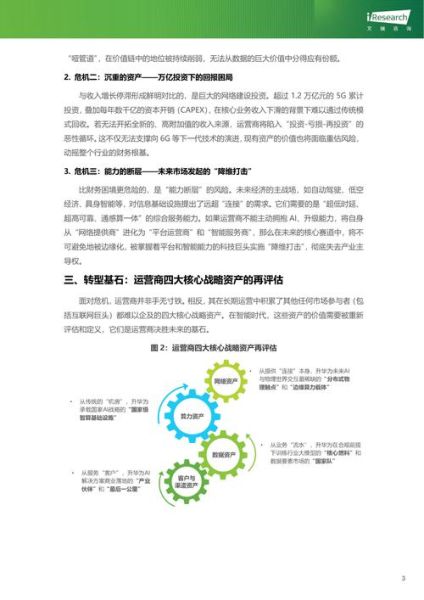

2013年被业内称为“4G前夜”。站在这一年的尾巴回望,中国通信市场正经历一场由外而内的洗牌:OTT冲击、虚拟运营商牌照发放、铁塔公司酝酿、营改增试点……每一个变量都在改写行业规则。本文用自问自答的方式,拆解当年最被追问的两大话题,并给出可落地的观察与思考。

2013通信行业整体景气度到底怎样?

一句话概括:收入增速放缓,但结构红利初现。

- 收入端:工信部数据显示,全年电信业务总量同比增长8.7%,较2012年下滑1.3个百分点;语音收入首次出现负增长,同比下降2.1%。

- 流量端:移动数据流量同比暴涨71%,DOU(户均月流量)突破200MB,成为运营商最后的“遮羞布”。

- 利润端:三大运营商净利润合计1393亿元,同比微增1.4%,但EBITDA率集体跌破35%,价格战与营销费用高企是主因。

OTT业务真的把运营商逼到墙角了吗?

微信在2013年三季度月活突破3亿,全年吃掉约1000亿条短信量,相当于运营商短信收入的18%。然而,OTT并非洪水猛兽,而是倒逼运营商重构价值链的催化剂。

运营商的应对路径呈现“三极分化”:

- 管道化派:以中国电信“一去两化”为标志,主动降低对语音依赖,将CAPEX重心转向光网和LTE。

- 融合派:中国移动推出“融合通信”白皮书,试图把VoLTE、RCS与自有IM打通,打造“新消息”入口。

- 反击派:中国联通与腾讯合作推出“微信沃卡”,首次尝试后向收费,探索流量变现新模式。

虚拟运营商牌照发放,鲶鱼效应有多大?

2013年底,工信部向19家民营企业发放首批虚拟运营商牌照。市场一度担心“价格战2.0”重演,但实际冲击远低于预期:

- 用户规模:截至2014年6月,虚拟运营商累计发展用户不足200万,仅占移动用户总数的0.2%。

- 商业模式:多数虚商选择细分市场,如蜗牛移动主打游戏免流、阿里通信推“懒人计费”,差异化成为生存关键。

- 监管红线:批零倒挂、码号资源紧张、实名制合规成本,让虚商难以发动大规模价格战。

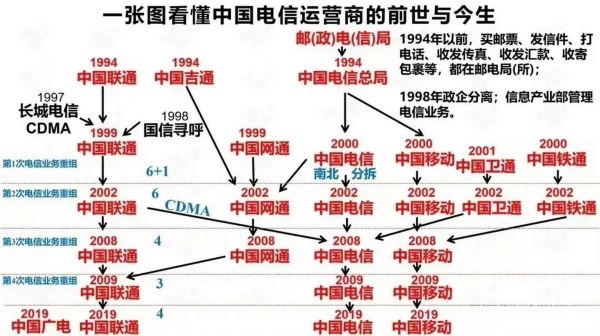

铁塔公司为何在2013年突然加速?

铁塔公司的雏形源于三大运营商“共建共享”的多年扯皮。2013年8月,国务院在《关于促进信息消费扩大内需的若干意见》中首次提出“探索成立铁塔公司”,随后三大运营商各出资40亿、30.1亿、29.9亿元,于2014年7月正式挂牌。铁塔公司的成立,标志着通信基础设施从“企业资产”升级为“国家资源”。

短期看,铁塔共享可减少35%的重复建设;长期看,为5G时代的天面整合、室分共享埋下伏笔。

---营改增试点对运营商利润表的影响几何?

2013年8月,电信业被纳入营改增试点,税率从3%营业税改为11%增值税。静态测算,三大运营商税负增加约5-7个百分点。

为对冲影响,运营商采取三招:

- 压降营销费用:减少实物促销,转向电子渠道,全年销售费用率下降1.2个百分点。

- 加速资产折旧:将部分3G设备折旧年限从7年缩短至5年,增加可抵扣进项税。

- 提价策略:中国移动在部分省份试点“4G套餐不打折”,隐含转嫁税负。

运营商转型策略有哪些?三条主线浮出水面

1. 从“语音经营”到“流量经营”

核心动作:推出4G套餐、取消长途漫游费、引入定向流量包。

案例:广东移动“4G飞享套餐”将语音分钟数与流量捆绑,ARPU值提升12%。

2. 从“通信服务”到“数字服务”

三大抓手:

- 支付:中国电信“翼支付”用户数突破8000万,切入公交、水电煤场景。

- 视频:中国联通与搜狐视频合作推出“WO+视频”定向流量包,用户月均观看时长增长3倍。

- 云:中国移动发布“大云”计划,为政企客户提供IaaS服务,年收入规模达50亿元。

3. 从“封闭网络”到“能力开放”

运营商开始把短信、语音、位置等能力封装成API,向第三方开发者收费。

代表产品:中国电信“天翼开放平台”已上线200多个API,调用量日均1.2亿次。

2013年的暗线:政策红利与资本红利共振

除了看得见的业务转型,2013年还有两条暗线深刻影响行业:

- 政策红利:国务院发布“宽带中国”战略,提出到2015年城市家庭宽带接入能力达到20Mbps,直接拉动光纤投资超2000亿元。

- 资本红利:三大运营商回归A股预期升温,中国联通率先启动混合所有制改革,引入腾讯、百度作为战略投资者。

给今天从业者的三点启示

回看2013,最大的教训是:不要把竞争对手限定在同行。

- 流量不等于价值:当年运营商拼命建网,却陷入“增量不增收”怪圈。今天的5G时代,需提前布局边缘计算、切片定价,避免历史重演。

- 合作优于对抗:微信与运营商从对立到共生,证明“羊毛出在猪身上”的互联网逻辑同样适用于电信业。

- 基础设施是最大护城河:铁塔公司的成功,说明重资产并非包袱,关键是如何通过共享机制释放网络价值。

2013年的硝烟已散,但那些关于“管道化”“去电信化”的讨论,至今仍在回响。唯一确定的是:每一次技术代际切换,都会把行业重新拉回到同一起跑线。

评论列表