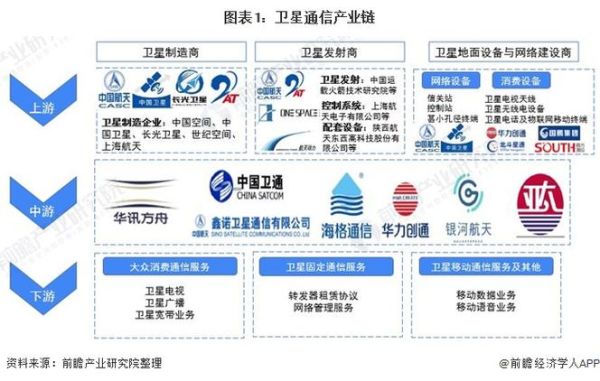

行业现状:谁在主导卫星通信市场?

全球卫星通信市场目前由三大阵营构成:传统GEO运营商、新兴LEO星座、以及垂直整合的互联网巨头。GEO阵营以Intelsat、SES、Eutelsat为代表,依靠高轨大容量卫星覆盖广域;LEO阵营则由SpaceX Starlink、OneWeb、Amazon Kuiper领衔,主打低时延、高速率;而亚马逊、谷歌、微软则通过云+卫星模式切入,形成“云网融合”的新势力。

市场规模:2024-2030年复合增长率为何高达15%?

据NSR最新报告,2023年全球卫星通信服务收入约1260亿美元,预计2030年将突破2800亿美元,年复合增长率15.2%。增长动力来自:

- 消费级宽带:Starlink用户已超230万,ARPU值约110美元/月;

- 政企专网:海事、航空、应急场景需求年增20%;

- 物联网回传:低功耗终端规模2025年将达2200万台。

技术演进:LEO能否彻底取代GEO?

自问:LEO低时延优势明显,是否意味着GEO将被淘汰?

自答:不会。混合轨道架构才是未来主流。GEO在广播、视频分发、大容量中继上仍有成本优势;LEO则负责交互式业务。2024年发射的“GEO+LEO融合卫星”已验证星间链路可行性,时延从600ms降至50ms以内。

政策变量:频谱与轨道资源如何分配?

ITU新规要求:“先登先占”改为“里程碑考核”,七年内必须完成10%星座部署,否则频谱收回。中国2023年出台《卫星网络国际申报办法》,明确“国团一体”申报机制,民营企业需挂靠国家队才能参与国际协调。

成本拐点:火箭回收与量产卫星的乘数效应

SpaceX猎鹰9回收复用次数已超15次,发射成本降至2600美元/kg;OneWeb卫星产线单星成本压到100万美元以下。当卫星制造+发射总成本低于200万美元/颗时,LEO星座即可实现盈亏平衡。

应用场景:哪些垂直领域最先爆发?

1. 航空互联

全球在役民航飞机约2.8万架,仅35%具备卫星宽带。2025年前LEO将覆盖90%航线,单架飞机年付费可达50万美元。

2. 远洋船舶

商船、渔船、邮轮总数超120万艘,VSAT渗透率不足20%。LEO终端月费从传统3000美元降至500美元后,市场容量将扩大6倍。

3. 偏远能源

油气田、矿山、风电场通常位于3G/4G盲区,卫星回传成为唯一选择。每座站点年通信支出2-5万美元,全球市场规模80亿美元。

竞争格局:中国星网如何打破“星链”一家独大?

中国星网集团计划12992颗“GW星座”,2024年已启动“星网工程一期”,首批卫星由长征二号丙批量发射。与Starlink相比,GW星座采用“Ka+Q+V多频融合”,单星容量80Gbps,高于Starlink V1.5的18Gbps。地面终端价格已降至3000元人民币,仅为Starlink的1/3。

投资风险:需求泡沫还是真实刚需?

自问:低轨星座是否会出现过度建设?

自答:需关注“有效需求覆盖率”而非单纯卫星数量。以人均带宽需求测算,全球仍有30亿人未被地面网络覆盖,LEO星座只需6000-8000颗即可满足。当前申报总量已超5万颗,预计30%项目会因融资或政策原因流产。

未来五年:卫星通信行业的三大确定性趋势

- 终端小型化:相控阵天线成本从1000美元降至200美元,手机直连卫星成为现实;

- 网络切片化:运营商将卫星容量按QoS等级出售,海事、应急、车联网各自独立切片;

- 收入订阅化:从卖带宽转向卖“场景解决方案”,ARPU值提升2-3倍。

企业如何抓住窗口期?

第一步,锁定细分场景:避开Starlink主导的C端,聚焦航空、海事、政府专网;

第二步,联合发射资源:与国家队或民营火箭公司签署“一箭多星”长期协议,锁定低价轨道;

第三步,提前布局终端:投资相控阵芯片、低成本模组,抢占地面入口。

窗口期只有3-5年,错过将重演地面通信“运营商管道化”的老路。

评论列表