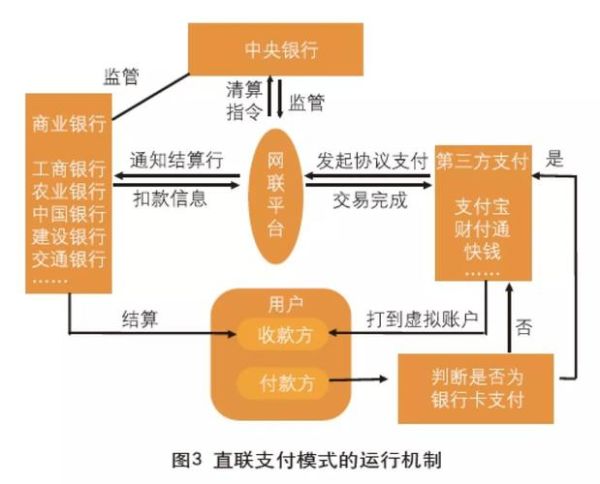

聚合支付费率怎么算?拆解三大核心要素

很多商户在接入聚合支付时,第一句话就问:“费率到底怎么算?”答案并不复杂,但要把账算清,得先搞懂以下三点。

(图片来源网络,侵删)

1. 通道成本:银行、清算机构、服务商各拿多少?

以一笔100元的微信扫码交易为例:

- 发卡行拿走0.45元(0.45%)

- 银联/网联清算0.06元(0.06%)

- 微信官方收取0.2元(0.2%)

这三项加起来的0.71元就是“通道刚性成本”。任何聚合服务商给你的报价,都不可能低于这个数字。

2. 服务商加价:0.1%~0.3%是常态

服务商要承担系统运维、风控、客服等成本,通常会在通道成本上加0.1%~0.3%。因此:

- 标准类商户常见费率0.6%~0.8%

- 优惠类(如加油站)可谈到0.38%~0.48%

- 公益类(如学校)可申请0费率,但需资质齐全

3. 隐性费用:T+1垫资、秒到费、退款费

别只看表面费率,还要问清:

- 是否收秒到费(每笔0.1~0.3元)

- 退款是否退回手续费(部分机构不退)

- 对公结算是否额外收税点(0.3%~0.6%)

第三方支付牌照申请条件:一张图看懂监管红线

想自己干支付,绕不开央行颁发的《支付业务许可证》。自2011年首批27张牌照落地,目前存量仅193张,且已停发。想曲线拿牌,只能通过股权收购或业务合作。

(图片来源网络,侵删)

1. 注册资本:1亿只是起点

央行明文规定:

- 全国范围支付业务最低1亿元实缴

- 省内支付业务最低3000万元实缴

- 外资持股不得超49%

2. 股东背景:金融+科技双门槛

审查重点:

- 主要出资人需连续两年盈利,净资产≥总资产的30%

- 高管需有5年以上金融或支付经验

- 技术团队需具备PCI-DSS安全认证

3. 系统安全:等保三级+灾备双活

申请材料里必须包含:

- 公安部等保三级测评报告

- 两地三中心灾备方案(北京+上海机房)

- 渗透测试报告(需CNAS认证机构出具)

实战问答:商户最关心的5个细节

Q1:小微商户费率能谈到多低?

答:月流水低于5万的街边店,可凭营业执照申请0.38%优惠费率,但需承诺不使用信用卡收款。

Q2:支付牌照收购价现在多少?

答:根据业务类型差异:

(图片来源网络,侵删)

- 互联网支付牌照:8~12亿元

- 银行卡收单牌照:5~7亿元

- 预付卡牌照:1~3亿元(已大幅贬值)

Q3:聚合支付二清风险怎么识别?

答:关键看资金路径:

- 正常流程:用户→微信→银行→商户对公账户

- 二清风险:用户→微信→服务商账户→商户

凡是要求先提现到个人卡再转给商户的,立即停用。

Q4:境外公司能申请国内支付牌照吗?

答:需通过VIE架构规避外资限制,但2023年央行新规要求实际控制人不得为境外机构,目前尚无成功案例。

Q5:支付机构被注销牌照后存量业务怎么办?

答:央行会指定国有大行承接,商户需在30天内重新签约,历史交易数据保留5年备查。

2024年最新动向:费率市场化与牌照续展

2023年12月,央行发布《非银行支付机构条例(征求意见稿)》,释放两大信号:

- 费率将完全市场化,取消0.6%指导价

- 牌照续展改为动态评分制,连续两次评分C类以下将被摘牌

对于商户,意味着议价空间更大;对于从业者,则必须提前布局跨境支付、数字人民币等新赛道。

评论列表