一、为什么“未来五年”成为电力行业投资的关键窗口?

“十四五”收官与“十五五”开局的衔接期,叠加“双碳”硬约束,使2024—2028年成为电力资产重新定价的黄金五年。 **三大催化因素**:

- 煤电容量电价全面落地,盈利模型从“电量”转向“容量+电量+辅助服务”;

- 新能源装机占比突破50%,电网消纳瓶颈倒逼储能、虚拟电厂爆发;

- 全国统一电力市场基本建成,现货价格日内波动区间放大十倍,套利空间骤增。

二、电力行业未来五年发展趋势

1. 供给侧:从“单一火电”到“多能互补”

**传统火电**角色重塑: 不再是基荷电源,而是灵活性资源。2025年起,60万千瓦以上煤电机组全部完成灵活性改造,最小技术出力降至30%以下。 **风光大基地**加速西移: 第三批沙戈荒项目全部位于新疆、甘肃、内蒙古,外送通道同步核准,2027年形成2亿千瓦装机规模。 **分布式能源**进城下乡: 整县屋顶光伏二期扩容至500个县,配网侧“源网荷储”一体化项目IRR可达9%—12%,高于集中式电站。

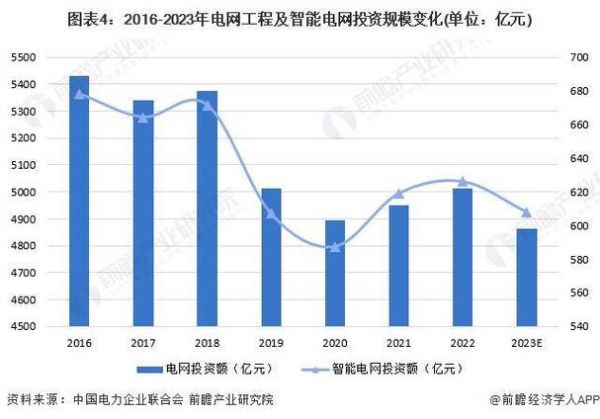

2. 电网侧:特高压与配网“双轮驱动”

**特高压**仍是主旋律: “三交九直”工程2026年前全部投运,跨区输电能力突破4亿千瓦,西北弃风弃光率降至5%以内。 **配网改造**进入2.0阶段: 数字化、柔性化、有源化同步推进,2025年配网自动化覆盖率超90%,带动一二次融合设备需求三年翻倍。

3. 消费侧:电价市场化催生新商业模式

**分时电价**尖峰价差拉大: 浙江、广东等省尖峰电价已达平段3倍,工商业储能“两充两放”回本周期缩短至4.5年。 **虚拟电厂**从示范到盈利: 冀北虚拟电厂2024年参与华北调峰市场,度电收益0.3元,聚合商分成比例15%,轻资产模式跑通。

三、电力行业投资机会在哪?

1. 火电灵活性改造:被忽视的“现金奶牛”

问:火电不是夕阳产业吗? 答:改造后的火电机组可参与深度调峰,**度电补偿0.4—0.7元**,一台60万千瓦机组年增利1.2亿元。 **投资标的**: - 东方电气、哈尔滨电气的锅炉、汽轮机改造订单2024年起集中释放; - 区域性火电运营商如皖能电力、建投能源,PB低于1倍,分红率却超6%。

2. 储能赛道:锂电、液流、压缩空气“三足鼎立”

**锂电储能**: 2024年系统成本跌破0.8元/Wh,工商业侧率先盈利,关注宁德时代、阳光电源的集成业务。 **液流电池**: 全钒液流电池循环寿命超2万次,新疆、青海共享储能项目招标占比升至30%,大连融科、上海电气受益。 **压缩空气**: 盐穴资源丰富的江苏、山东规划GW级项目,**每千瓦投资降至5000元以下**,陕鼓动力、金通灵技术领先。

3. 电力数字化:软件定义电网

问:电网数字化市场空间多大? 答:仅调度侧软件升级,2025年前市场规模就达300亿元,年均增速25%。 **细分龙头**: - 国电南瑞:调度系统市占率70%,新一代调度系统单价翻倍; - 朗新科技:用电侧SaaS服务覆盖超3000万户,ARPU值持续提升。

4. 绿电交易与碳资产:隐藏的利润池

**绿证交易**: 2024年起可再生能源电量全部进入绿证市场,风电、光伏项目额外收益0.03—0.05元/度。 **CCER重启**: 林业碳汇、甲烷减排项目首批签发,三峡能源、龙源电力储备项目超千万吨,碳价每上涨10元,净利润增厚5%。

四、风险与对策:如何避开“伪成长”陷阱?

**政策波动**: 储能强制配储比例可能下调,选择技术路线多元、订单分散的企业。 **电价踩踏**: 新能源装机过剩区域现货电价或跌至0.1元/度,优先布局外送通道明确的大基地项目。 **技术迭代**: TOPCon、HJT、钙钛矿电池路线未定,设备商绑定龙头客户可降低风险。

五、2024—2028年投资时钟:踩准节奏才能赚钱

2024年:左侧布局火电改造与特高压 政策预期明确,估值低位,适合机构打底仓。 2025—2026年:储能订单爆发期 锂电储能成本曲线与光伏2018年类似,业绩弹性最大。 2027—2028年:电力数字化收获期 电网投资重心从硬件转向软件,利润率提升,戴维斯双击。

评论列表