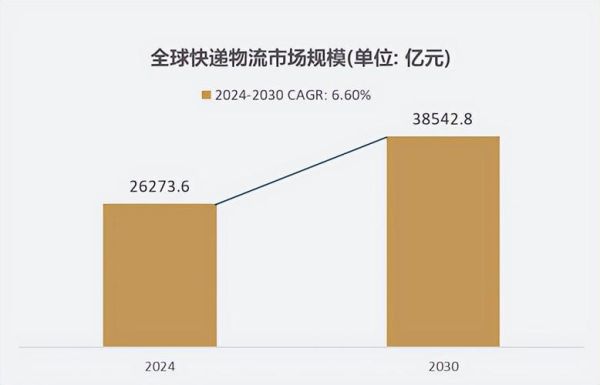

快递行业前景怎么样?——未来五年仍将保持年均8%—10%的复合增速,但增量红利正在向存量效率红利过渡。

(图片来源网络,侵删)

快递行业竞争格局如何?——“通达系+顺丰+极兔”三极鼎立,区域网、同城配、跨境专线等多业态并存,价格战趋缓、服务战升温。

宏观环境:政策、经济与消费的三重推力

政策端:绿色与安全双约束

- 碳达峰方案要求2025年前可循环快递包装占比达10%,倒逼企业投入绿色仓配与新能源车队。

- 个人信息保护法落地,面单隐私化覆盖率已超95%,合规成本抬升但换来用户信任。

经济端:下沉市场与跨境电商的增量池

- 三四线城市及县域人均快递量仍不足一二线城市的1/3,拼多多、抖音电商日均件量增速超30%。

- RCEP关税减免刺激东南亚专线,2023年跨境快递业务量同比增长42%,成为利润高地。

消费端:时效分层与逆向物流需求爆发

- “618”“双11”峰值日单量突破7亿,但72小时达占比首次跌破60%,消费者更愿为半日达、小时达付费。

- 退货率攀升至25%,逆向物流成本占收入比重由3%升至6%,倒逼企业布局前置质检仓。

竞争格局:三极鼎立下的多维战争

“通达系”:成本极限与网络下沉

中通、韵达、圆通、申通通过自动化分拣+自有车队+末端驿站将单票成本压缩至0.8元以下,但加盟商利润稀薄,2023年网点转让率同比增18%。

顺丰:时效壁垒与供应链延伸

顺丰航空机队达87架,“同城半日达”覆盖全国300城;同时切入冷链、医药、3C售后供应链,单票收入维持在16元以上,但经济件份额被极兔蚕食。

极兔:资本换规模后的盈利考题

日单量突破5000万,东南亚市占率22%;国内通过低价切入拼多多体系,2023年Q4首次实现单票盈利0.03元,但网络深度仍弱于通达系。

技术变量:自动化、数字化与无人化

自动化分拣:从“一人一机”到“黑灯工厂”

菜鸟、京东物流的交叉带分拣机效率已达4.8万件/小时,人工减少70%,但中小网点回收周期需3—4年。

(图片来源网络,侵删)

数字孪生:实时路由与动态定价

顺丰、中通已上线基于AI的路由规划系统,可将跨省干线时效提升2小时;动态定价模型根据货量、天气、油价实时调整加盟商结算价。

无人车与无人机:政策窗口期的试验田

- 美团、京东在高校、园区投放超1000台L4级无人配送车,每单成本降至1.5元。

- 顺丰在舟山、川西运行无人机海岛航线,单程时效由6小时缩短至35分钟。

盈利模型:价格战熄火后靠什么赚钱?

单票收入回升:政策限价与差异化服务

2023年8月起,浙江、广东对低于成本价倾销罚款最高200万元,行业平均单票收入环比回升0.12元至2.05元。

增值服务:保价、代收货款与逆向物流

- 顺丰保价收入占总收入8%,高价值件破损率低于0.01%。

- 中通推出“兔喜生活+”驿站,叠加社区团购,单店日均增收120元。

生态协同:快递+仓储+金融

京东物流将快递网络与仓配一体,库存周转天数降至31天;圆通旗下圆通货的供应链金融产品年化利率7%,坏账率低于1%。

未来五年:三大确定性趋势

趋势一:区域网与同城配将诞生新“独角兽”

县域经济崛起催生“省内次晨达”需求,区域网企业通过甩挂运输+共配模式,单票成本可降至0.6元。

趋势二:跨境专线进入精细化运营阶段

东南亚、中东专线将从“拼价格”转向“清关能力+海外仓+逆向退货”综合比拼,预计2026年市场规模破3000亿元。

(图片来源网络,侵删)

趋势三:ESG成为融资与拿项目的硬门槛

港交所要求2025年起强制披露碳排数据,顺丰已发行10亿元绿色债券,利率较普通债低50个基点。

企业如何突围?四个实操建议

- 下沉市场“微加盟”:将大网点拆分为3—5个微网点,降低加盟门槛,提升乡镇覆盖率。

- 时效分层定价:推出“经济达”“准时达”“极速达”三档产品,满足不同客群溢价意愿。

- 逆向物流前置:在退货率高的品类仓内设置质检工位,减少二次运输成本20%。

- 绿色包装积分制:用户归还循环箱可获积分兑换寄件券,提升复购率15%。

评论列表