一、2024年白酒市场到底还有没有增量空间?

答案是仍有结构性增量,但不再是“普涨”时代。过去十年行业平均复合增速约12%,2023年规上企业营收突破7500亿元,可增速已放缓至6%左右。增量主要来自:

(图片来源网络,侵删)

- 高端价格带扩容:千元以上产品贡献超45%利润,茅台1935、五粮液1618、国窖1573·书香门第等新品仍在提价。

- 次高端升级:300-600元价位段2023年销量增长18%,山西汾酒、古井贡、今世缘受益最明显。

- 区域龙头全国化:如迎驾贡酒在江苏、河北的渗透率两年内从3%提升到11%。

二、年轻人不喝白酒?数据给出相反答案

疑问:Z世代真的抛弃白酒了吗?

天猫2023年货节数据显示,18-29岁人群白酒成交笔数同比增长37%,但消费场景发生迁移:

- 小瓶化:100ml以下小酒年增速达52%,江小白、谷小酒、观云小瓶切中“一人饮”场景。

- 低度化:28-42度产品占比从2020年的21%升至2023年的39%,梅见、悠蜜等果味酒成为入门选择。

- 跨界联名:茅台冰淇淋、五粮液咖啡、泸州老窖香水,本质是用快消逻辑做品牌前置教育。

三、渠道变革:烟酒店正在被谁取代?

传统烟酒店数量连续三年下滑,2023年减少8万家,但三类新渠道快速崛起:

- O2O即时零售:美团闪购白酒类目2023年GMV突破120亿,TOP SKU集中在300-500元价位,消费者愿意为30分钟达支付15%溢价。

- 企业团购数字化:用友薪福社数据显示,超60%大型企业将年会用酒采购迁移至线上集采平台,定制酒需求增长3倍。

- 内容电商:抖音酒水类目2023年GMV同比增长190%,达人带货占比超55%,但退货率高达35%,品牌需警惕“脉冲式销量”。

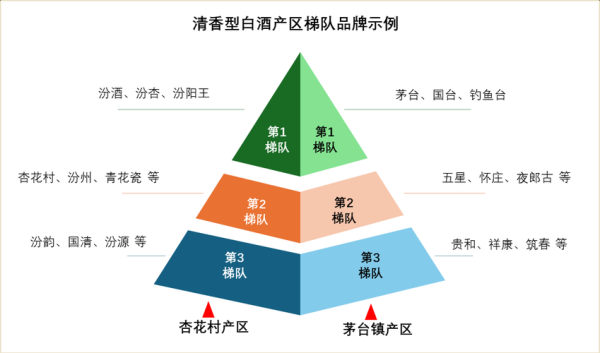

四、产区竞争:为什么茅台镇仍在“虹吸”资本?

2023年仁怀市新注册酒企达487家,但真实投产率不足30%。资本狂热背后有三个逻辑:

- 产区溢价:同样53度大曲坤沙酒,茅台镇出品终端价比四川产区高80-120元。

- 基金融资模式:某酱酒基金通过“基酒抵押+远期回购”方式,两年募资超50亿,实际撬动社会资本杠杆达1:4。

- 政策窗口期:贵州省2024年新规要求酱酒企业必须完成“四改一建设”(冷却水循环、煤改气等),中小酒厂面临5-8元/斤环保成本,行业加速出清。

五、投资避雷指南:这三类项目正在暴雷边缘

2023年已有12起酱酒众筹项目逾期,涉及金额超7亿。风险集中在:

(图片来源网络,侵删)

- 贴牌酒证券化:某些企业将条码费包装成“原始股”,承诺年化15%收益,实际无实际产能支撑。

- 老酒炒作:1990年代地方国营酒厂老酒价格一年暴涨300%,但鉴定标准缺失,某平台抽检显示38%“老酒”为做旧新酒。

- 文旅地产捆绑:打着“酒旅融合”旗号的项目,实际土地性质为商业用地,无法办理生产许可证。

六、2024年确定性机会清单

基于产业链调研,以下方向具备真实需求与政策红利:

- 清香型基酒储备:汾酒带动清香热,大曲清香基酒2024年缺口预计达5万吨,山西吕梁产区优质基酒价格已从3.8万/吨涨至5.2万/吨。

- 老酒交易平台:中国酒业协会拟推出老酒溯源标准,符合国标的老酒交易佣金率可达8%-12%,远高于新酒2%水平。

- 东南亚出口:RCEP关税减免后,中国白酒在越南、泰国关税从45%降至20%,2023年出口量增长210%,但需解决清真认证问题。

七、给从业者的三点实操建议

经销商:放弃“压货返利”老模式,测试“品鉴顾问+企业团购”轻资产模型,某安徽经销商通过企业定制酒将库存周转从90天压缩至21天。

品牌商:用“酒庄体验+封坛预售”锁客,郎酒庄园2023年封坛业务预收账款达18亿,客户三年复购率超70%。

投资者:关注生产许可证编号,2024年7月起SC编号将新增“年份酒”专属字段,无标注企业不得宣传年份概念,提前布局有资质标的。

(图片来源网络,侵删)

评论列表