2024年水泥行业整体景气度:需求下滑与区域分化并存

2024年水泥行业整体需求预计同比下降3%—5%,但**区域差异显著**。华东、华南因基建托底仍能维持小幅正增长;华北、西北则受房地产投资拖累,需求下滑幅度或达8%。

——

**自问:为何需求下滑但价格仍有支撑?**

答:错峰生产、能耗双控与碳排放交易三大政策叠加,**有效产能被压缩约7%**,供需缺口抵消需求下滑。

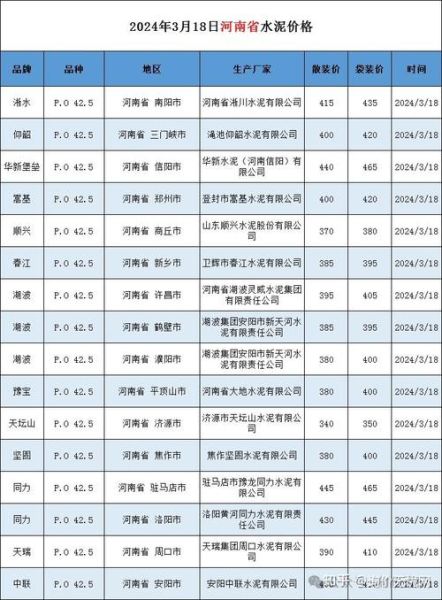

水泥价格还会上涨吗?成本、政策与库存三维解析

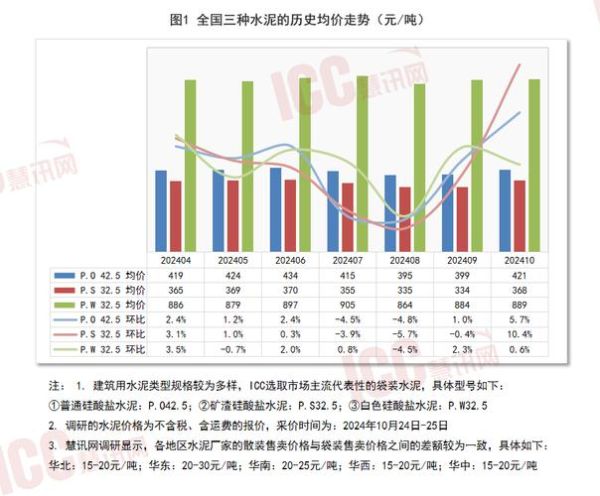

1. 成本端:煤炭价格仍是最大变量

2024年动力煤长协价中枢预计下移8%—10%,但**水泥企业煤炭库存周期仅15—20天**,若出现极端天气或进口煤收紧,煤价短期反弹将直接推高水泥出厂价30—50元/吨。

2. 政策端:错峰生产天数或再增10%

多省已发布2024年错峰计划,**平均停窑天数从90天增至100天**。其中,山东、河南因空气质量考核压力,**Q1停窑或延长至45天**,区域供给收缩将支撑价格。

3. 库存端:社库低于2023年同期15%

截至2024年3月底,全国水泥社会库存**52%**,较2023年同期低15个百分点。低库存意味着**旺季价格弹性更大**,若4—5月需求恢复超预期,**单月涨幅可达80—100元/吨**。

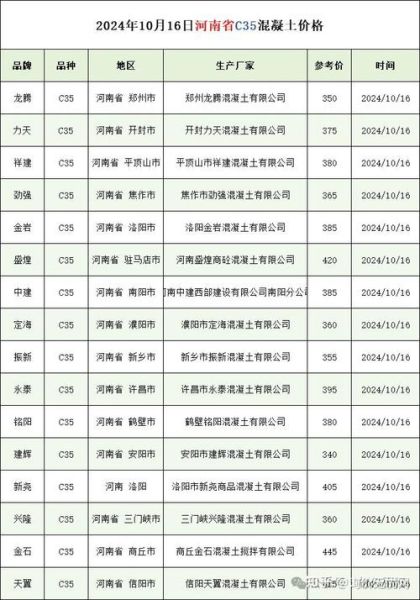

区域市场扫描:哪里还有量价齐升机会?

- **长三角**:沿江熟料产能利用率85%,**熟料价格已率先上涨20元/吨**,水泥价格预计4月中旬跟涨。

- **珠三角**:西江限流导致外来熟料减少30%,**本地企业提价意愿强烈**,4月袋装水泥或上调50元/吨。

- **川渝**:基建项目集中开工,**需求同比增5%**,但产能过剩压制涨幅,预计全年价格中枢仅抬升10—20元/吨。

水泥企业盈利拐点:吨毛利能否重回100元?

2023年行业平均吨毛利仅65元,2024年有望修复至90—110元区间。

——

**自问:盈利修复的核心驱动力是什么?**

答:并非需求,而是**供给端的政策刚性**。错峰生产+超低排放改造将淘汰**3%—5%的落后产能**,行业集中度CR10提升至62%,龙头议价权增强。

投资视角:水泥股是否具备配置价值?

1. 估值:PB接近历史底部

海螺水泥、华新水泥**PB分别仅0.7倍、0.9倍**,低于2015年周期低点,**股息率超5%**,防御属性凸显。

2. 催化剂:碳交易落地

2024年水泥行业**有望纳入全国碳市场**,每万吨熟料碳排放基准值或定为0.85吨CO₂。技术领先企业(如海螺)**可出售富余配额增厚利润3%—5%**。

3. 风险点:地产新开工不及预期

若2024年地产新开工面积下滑超15%,**需求端压力将再度压制价格**,吨毛利可能回落至70元以下。

2024年水泥行业关键问答

Q:错峰生产是否会导致“假缺货”炒作?

A:不会。2024年各省错峰计划**需提前公示并接受核查**,且协会每日监测窑线运转率,**人为炒作空间被压缩**。

Q:光伏+储能能否降低水泥用电成本?

A:目前仅头部企业试点。以华新某基地为例,**光伏替代率15%**,度电成本下降0.12元,**吨熟料成本节省4—5元**,但全行业推广需3—5年。

Q:骨料业务能否对冲水泥利润波动?

A:骨料毛利率长期维持50%以上,**海螺、华新骨料产能分别达1.5亿吨、2.1亿吨**,2024年骨料业务利润占比或提升至25%,**平滑水泥周期波动**。

评论列表