银行零售业务增长靠什么?

银行零售业务增长的核心驱动力,已经从传统的网点扩张转向客户精细化经营与数据资产变现。过去三年,国有大行、股份行与城商行在年报中不约而同提到“零售转型”,但成效差异巨大。为什么有的行零售AUM年复合增速能突破20%,而有的行却徘徊在个位数?答案藏在以下三个维度:

- 客户分层运营:将长尾客户拆分为“年轻潜力客群”“代发薪客群”“小微经营客群”,分别匹配零钱理财、代发专属存款、经营快贷等产品。

- 场景生态嵌入:把金融服务嵌入到教育缴费、社区团购、车企购车等高频场景,用支付结算沉淀活期资金。

- 交叉销售漏斗:用信用卡还款提醒触发消费分期,用理财到期提示承接保险趸交,单客贡献度提升。

数字化转型路径有哪些?

银行数字化转型不是简单的APP升级,而是一场组织、流程、技术、数据的四维重构。根据麦肯锡2023年银行业调研,领先银行在以下四条路径上投入资源最坚决:

路径一:数据中台打通“烟囱系统”

传统银行核心、信贷、理财、信用卡系统各自为政,客户画像碎片化。某股份行通过建设OneID体系,把手机号、身份证号、设备指纹、微信OpenID映射到同一客户,使理财经理在手机银行就能看到客户在信用卡商城的分期偏好,精准推荐固收+产品,三个月内理财交叉销售率提升。

路径二:AI驱动的实时风控

零售信贷最大的痛点是欺诈与多头借贷。某城商行引入联邦学习技术,在不共享原始数据的前提下,与电商、运营商联合建模,将“疑似代办信用卡”识别率提升,同时将人工审批耗时从小时级压缩到分钟级。

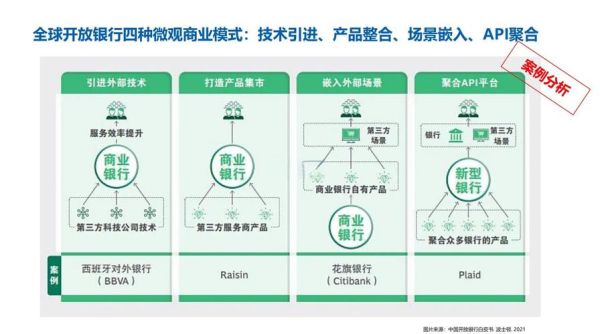

路径三:开放银行API经济

把账户、支付、理财能力封装成标准化API向外部输出。例如,某大行与头部连锁药店合作,用户扫码购药时可直接调用二类账户余额支付,银行获得低成本结算存款,药店提升收银效率。

路径四:低代码敏捷迭代

业务部门提出“母亲节专属存款”需求,传统开发模式需要周。某股份行引入低代码平台后,产品经理通过拖拽组件配置利率梯度、礼品规则,小时级上线,活动期间新增存款规模。

零售AUM提升的实战打法

银行零售AUM(管理客户总资产)是衡量零售转型的核心指标。如何把AUM从千亿级推向万亿级?

打法一:代发薪资金“截流”

代发薪客群资金留存率普遍低于。某股份行在工资到账日推送“七日通知存款+1%加息券”,同时把信用卡自动还款日调整为发薪日后三天,活期资金留存率提升。

打法二:理财到期“无缝承接”

理财到期前7天,系统根据客户风险测评结果,自动匹配“同策略+更高业绩比较基准”的替代产品,并推送“一键续投”按钮,客户流失率下降。

打法三:养老场景提前锁客

针对35-50岁客群,银行与保险公司联合推出“养老账本”小程序,测算社保替代率缺口,推荐税延养老险+养老目标基金组合,提前锁定退休资金。

中小银行如何弯道超车?

中小银行缺乏全国性网点与品牌优势,但可以通过区域深耕+产业联动实现差异化:

- 绑定本地特色产业:例如,某农商行围绕县域茶叶批发市场,为茶商提供“采购贷+茶青质押贷”,同时上线茶叶交易撮合平台,沉淀结算资金。

- 社区网格化经营:把城区划分为200个网格,每个网格配备“客户经理+社区团长”,通过微信群运营老年客户,用“月月盈”存款+老年大学权益提升黏性。

- 政府数据变现:与地方大数据局合作,接入公积金、社保、纳税数据,为小微企业主发放“信用税贷”,不良率低于传统抵押贷。

未来三年值得关注的三大变量

零售银行竞争进入深水区,以下变量将决定胜负:

- 生成式AI能否重构投顾服务:大模型能否生成个性化资产配置方案,替代人工理财师?

- 数据要素流通政策落地:银行能否合规采购互联网消费行为数据,提升风控精度?

- 数字人民币场景爆发:央行数字货币的智能合约功能,能否让银行在预付费监管、供应链金融领域获得新存款来源?

评论列表