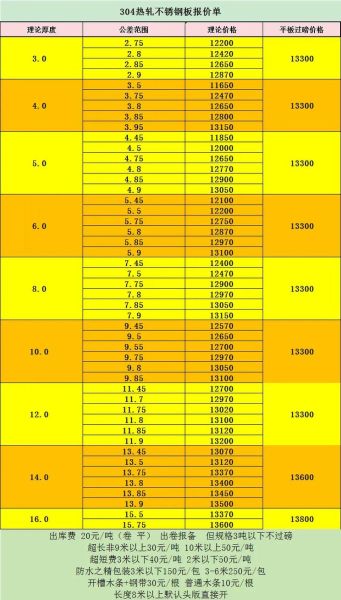

中国不锈钢行业现状如何?一句话概括:产能全球过半、需求温和复苏、利润仍在低位。2024年不锈钢价格走势预测?大概率呈“前低后高”的震荡抬升,304冷轧全年均价区间或在14000-16000元/吨。

一、行业全景:产量、消费与进出口

1.1 产量:全球占比超六成,但增速放缓

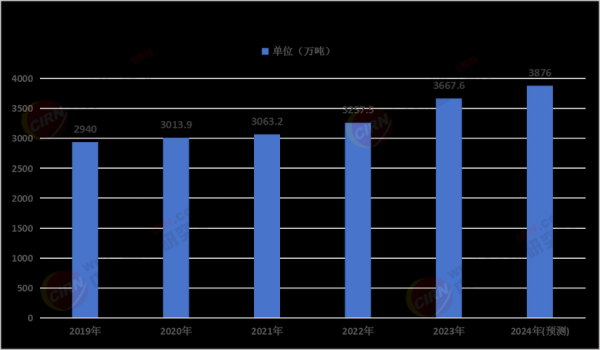

- 2023年中国不锈钢粗钢产量约3600万吨,占全球62%,连续十年稳居第一。

- 增速由2022年的7.8%回落至2023年的3.1%,主因地产链需求疲软。

- 新增产能集中在福建、广东沿海,短流程(电炉+AOD)比例首次突破30%。

1.2 消费:新能源与出口成两大亮点

- 传统领域(建筑装饰、家电)占比下滑至45%,新能源(动力电池壳、氢能储罐)需求年增25%。

- 2023年净出口量达480万吨,创历史新高,东南亚、中东为主要流向。

二、成本结构:镍、铬、废钢谁占主导?

2.1 镍价波动仍是最大变量

镍占304不锈钢成本约55%。2023年印尼NPI大量回流,国内高镍铁均价同比下降18%,但伦镍逼仓风险仍未解除,2024年需警惕印尼政策突变。

2.2 铬铁与废钢的替代效应

- 南非铬矿发运不稳,高碳铬铁价格Q4反弹12%,钢厂增加废钢比至22%以对冲。

- 再生不锈钢比例每提高1%,可降低吨钢碳排放0.15吨,碳关税倒逼欧洲买家倾向采购“绿色不锈钢”。

三、价格驱动:2024年五大核心因素

3.1 宏观政策:专项债与设备更新

2024年专项债提前批额度1.46万亿元,市政管网改造、电梯更新将拉动300系需求约80万吨。

3.2 印尼镍铁出口税悬而未决

若印尼2024年Q2起征收2%-3%出口税,国内NPI到岸成本将抬升800-1200元/吨,直接推高304热轧成本。

3.3 库存周期:社库已低于五年均值

截至2024年1月,无锡+佛山两地社会库存仅55万吨,同比降28%,低库存放大旺季弹性。

3.4 下游补库节奏

- 白色家电排产:2024年3月空调内销计划同比增15%,对应不锈钢需求提前启动。

- 化工项目:沿海炼化一体化项目2024年集中投产,双相钢用量预计增长10万吨。

3.5 汇率与出口利润

人民币若持续贬值至7.3,304冷轧出口FOB价差可扩大至120美元/吨,东南亚买家锁单意愿增强。

四、区域市场:谁在涨价,谁在去库存?

4.1 华东:无锡市场风向标

无锡市场占国内流通量40%,2024年2月代理协议量缩减10%,贸易商“蓄水池”功能弱化,价格更易被钢厂挺价。

4.2 华南:佛山加工集群升级

- 佛山陈村不锈钢产业园新增12条精密分条线,专供新能源电池壳0.4mm超薄料,加工费溢价高达800元/吨。

- 越南反倾销税落地后,华南转口贸易减少,本地消化比例升至75%。

五、企业策略:钢厂、贸易商、终端如何应对?

5.1 钢厂:锁价+期货套保

太钢、德龙等头部钢厂2024年Q1已预售50%产量,基差贸易占比提升至35%,锁定加工利润。

5.2 贸易商:低库存+背靠背订单

- 中小贸易商常备库存压缩至7天周转,“以销定采”避免倒挂。

- 利用不锈钢期货(SS合约)卖出套保,对冲3-5月传统下跌周期。

5.3 终端:提前锁价+替代材料评估

美的、格力等家电龙头已签订2024年Q2-Q3不锈钢板锁价协议,溢价仅80-100元/吨;同时测试镀铝镁锌板替代部分304侧板,降本3%。

六、风险预警:不可忽视的三只“灰犀牛”

6.1 印尼镍铁回流中断

若印尼大选后收紧采矿配额,国内NPI缺口或达15万吨金属量,304成本将跳涨1500元/吨。

6.2 欧盟CBAM过渡期细则落地

2024年10月起,不锈钢出口欧盟需提供碳排放数据,吨钢成本增加30-50欧元,中小企业或被迫退出。

6.3 国内产能置换“擦边球”

部分企业通过“氢冶金”名义新增产能,若2024年工信部严查,供给端或被动收缩5%。

七、问答:投资者最关心的三个问题

Q1:2024年304和201价差会扩大吗?

会。新能源需求支撑304,而201受制于地产竣工下滑,全年价差或从1200元拉大到1800元/吨。

Q2:不锈钢期货升贴水如何看?

2024年3月合约升水现货200元属合理,若超过400元可反套(卖期货买现货)。

Q3:再生不锈钢会成为主流吗?

2025年前占比难超25%,核心瓶颈在于废钢回收体系不完善,但欧盟订单将倒逼国内加快布局。

评论列表