中国焦炭行业现状如何?一句话概括:产能总量过剩但区域结构失衡,环保高压下中小焦企加速退出,大型化、园区化、绿色化成为主旋律。未来五年价格走势预测?在“双碳”目标与需求收缩双重挤压下,焦炭价格大概率呈现高位震荡、重心下移的运行特征,波动区间或从当前的2500—3000元/吨逐步下移至2000—2500元/吨。

(图片来源网络,侵删)

一、行业基本面:供给、需求、库存三维透视

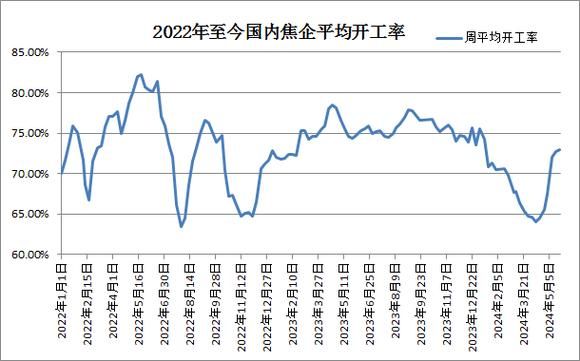

1. 供给端:产能置换进入尾声,实际开工率受环保制约

- 全国焦化产能约5.4亿吨,其中常规焦炉4.8亿吨,热回收焦炉0.6亿吨;山西、河北、山东三大主产区占比超过55%。

- 2023—2025年为产能置换最后窗口期,预计净淘汰落后产能2000万吨,但新建大焦炉同步投放,名义产能不降反增。

- 环保绩效分级管控(A、B、C、D四级)决定实际开工率:A级企业可满负荷生产,D级企业限产50%以上,区域环保督查直接左右月度产量。

2. 需求端:钢铁产量见顶回落,焦炭消费进入平台期

- 2023年中国粗钢产量10.2亿吨,同比微降0.8%,“产量压减”政策常态化。

- 吨钢综合焦比已由2015年的512kg降至2023年的485kg,高炉大型化与废钢替代双重挤压焦炭需求。

- 电炉钢占比预计从2023年的10%提升至2028年的15%,每年减少焦炭需求约1000万吨。

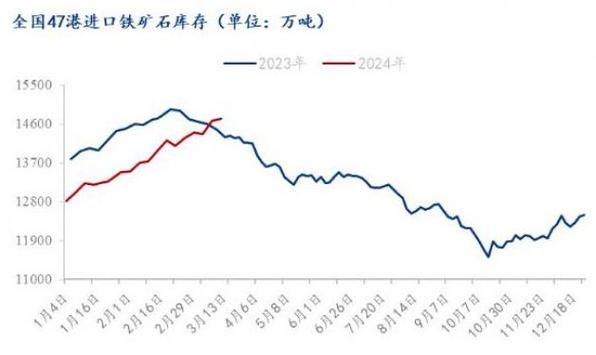

3. 库存端:港口+钢厂+焦企三方博弈

- 天津、日照、青岛三港库存常年维持在250—350万吨,成为价格“蓄水池”。

- 钢厂焦炭可用天数从2021年的15天压缩至2023年的10天,低库存策略放大价格波动。

- 独立焦企库存周期缩短至3—5天,一旦钢厂提降,焦企被动累库速度极快。

二、政策变量:双碳、环保、能耗“三把刀”如何落地?

1. 双碳路线图对焦化意味着什么?

焦化行业碳排放占全国总量约6%,仅次于电力、钢铁、建材。2025年前必须完成碳排放摸底+基准值制定,碳排放权交易扩容至焦化是大概率事件。

2. 超低排放改造时间表

- 重点区域(京津冀及周边、汾渭平原)2025年底前完成超低排放改造;

- 非重点区域2028年底前完成;

- 未完成改造的产能将被差异化电价、限产、停贷三管齐下。

3. 能耗双控转向碳排放双控

传统“能耗总量和强度”考核逐步让位于“碳排放总量和强度”,拥有干熄焦、余热发电、化产回收的先进焦企将获得额外碳指标,落后产能则面临成本陡增。

三、成本曲线:焦煤、化产、物流谁占大头?

1. 焦煤:进口依存度40%,价格话语权弱

- 主焦煤年度长协价波动区间1800—2200元/吨,进口蒙煤、俄煤成为边际变量;

- 2024年起蒙古塔本陶勒盖—嘎顺苏海图铁路通车,年运力3000万吨,有望压低口岸焦煤溢价。

2. 化产收益:从“副业”到“利润调节器”

煤焦油、粗苯、硫酸铵三大化产占焦炭营收比例已升至18%—22%。当焦炭吨毛利低于100元时,化产利润可对冲至200元/吨以上。

3. 物流:公转铁+集装箱降低200公里以上运距成本

山西至唐山汽运成本260元/吨,铁路集装箱降至180元/吨,2025年晋中南铁路通道全面投运后,运价再降10%—15%。

四、价格模型:如何量化未来五年波动区间?

1. 核心驱动因子权重

| 因子 | 权重 | 敏感性 |

|---|---|---|

| 粗钢产量 | 35% | -0.8(每降1%产量,焦炭需求降0.8%) |

| 焦煤价格 | 30% | +0.6(焦煤涨100元,焦炭成本涨60元) |

| 环保限产 | 20% | ±15%(极端天气限产可达15%) |

| 化产价格 | 15% | +0.3(化产涨10%,焦炭可让利30元) |

2. 情景模拟结果

- 基准情景:粗钢年均降1.5%,焦煤均价2000元,焦炭均价2300元/吨;

- 悲观情景:粗钢年均降3%,焦煤均价1800元,焦炭均价2000元/吨;

- 乐观情景:粗钢持平,焦煤均价2200元,环保超预期限产,焦炭均价2600元/吨。

五、企业生存指南:如何在下行周期中突围?

1. 产能布局:向沿海、园区、钢焦一体化靠拢

河北唐山、山东日照、江苏连云港三大千万吨级焦化集群已成型,靠近钢厂可节省物流成本100—150元/吨。

(图片来源网络,侵删)

2. 技术升级:干熄焦+余热发电+氢能炼焦

- 干熄焦投资回收期4—5年,吨焦降低能耗40kgce;

- 氢能炼焦(富氢气体替代部分焦炉煤气)示范项目已在内蒙开工,吨焦减排CO₂ 0.2吨。

3. 商业模式:从卖产品到卖服务

大型焦企与钢厂签订“焦炭+化产+物流”一揽子长协,锁定3—5年量价,对冲周期波动。

六、投资提示:产业链套利机会在哪里?

1. 做多焦化利润:焦价/焦煤比价策略

当比值低于1.25时,做多焦炭期货、做空焦煤期货,历史胜率72%。

2. 化产深加工:针状焦、苯乙烯赛道

- 煤系针状焦进口依存度60%,国产替代空间巨大;

- 苯乙烯产能扩张带动粗苯需求,2025年粗苯供需缺口或达50万吨。

3. 碳资产:提前布局CCUS与绿电交易

每捕集1吨CO₂可获50—70元碳收益,焦化副产高浓度CO₂气源使CCUS成本低于其他行业20%。

(图片来源网络,侵删)

评论列表