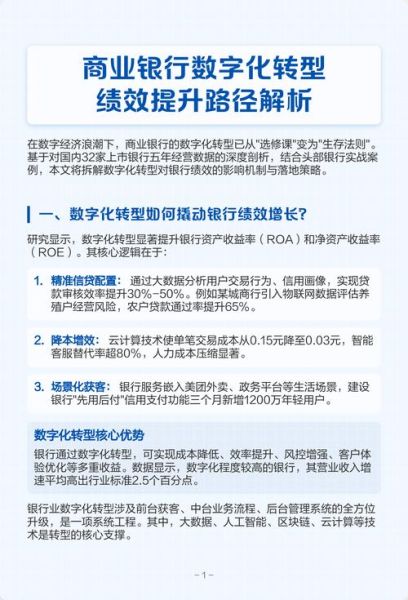

银行数字化转型策略的核心在于用数据与技术重塑价值链,而客户体验则是检验转型成败的唯一标准。以下自问自答式内容,将拆解银行在数字化浪潮中如何兼顾战略与体验。

为什么银行必须立刻启动数字化转型?

监管、竞争、客户三重压力正在同步放大:

- 监管:央行《金融科技发展规划》要求2025年前完成核心系统分布式改造;

- 竞争:互联网银行仅用五年拿下零售存款份额的;

- 客户:Z世代把“秒批、秒到、零接触”视为默认服务。

不转型,银行将在三年内失去高净值年轻客群的50%以上。

---银行数字化转型的五大落地路径

1. 核心系统云原生重构

微服务+容器化让新功能上线周期从月缩短到周;

双模IT保留稳态核心,敏态业务独立迭代,降低风险。

2. 数据中台打通“烟囱”

把散落在信贷、理财、支付等条线的客户标签、交易流水、行为日志统一入湖,

通过实时计算引擎生成360°客户画像,实现毫秒级营销触发。

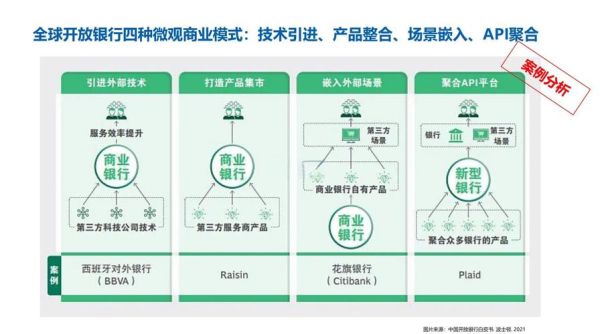

3. 开放银行API生态

将账户、支付、风控能力封装成标准化API,

嵌入电商、出行、政务场景,让银行服务“隐身”于用户日常。

4. AI驱动的智能风控

利用联邦学习在不共享原始数据的前提下联合建模,

将小微企业贷款不良率从3.8%降至1.5%,审批时间从3天压缩到10分钟。

5. 无界渠道体验

手机银行、小程序、可穿戴设备、车载系统多端账号互通,

客户可在任一断点继续流程,断点续传率提升40%。

银行如何提升客户体验?五个关键场景拆解

场景一:开户

痛点:填表、面签、等待邮寄卡片平均耗时5天。

解法:引入OCR+人脸识别远程核身,

数字银行卡即时下发至手机Pay,实体卡可选邮寄或网点自取,

开户时长缩短至3分钟。

场景二:转账

痛点:大额跨行转账需U盾,流程割裂。

解法:基于手机TEE+数字证书的无感安全认证,

单笔200万以内免硬件,同时通过行为生物识别实时风控。

场景三:理财咨询

痛点:产品说明书冗长,风险揭示流于形式。

解法:智能投顾根据客户风险承受度、流动性需求、投资期限生成可视化方案,

用短视频+交互图表替代PDF,客户理解度提升65%。

场景四:贷款审批

痛点:小微企业抵押物不足,传统模型失效。

解法:接入税务、发票、社保、支付流水等多维数据,

构建经营健康度评分,实现“信用换抵押”,

首贷户通过率提高32%。

场景五:售后与投诉

痛点:客服电话层层转接,工单处理不透明。

解法:上线视频客服+IM实时协同,

客户可共享屏幕展示问题,

工单平均关闭时长从48小时降至2小时。

衡量转型成效的北极星指标

与其看系统上线数量,不如盯住客户体验指标:

- NPS(净推荐值):目标≥60,行业均值仅28;

- 客户费力度(CES):关键流程步骤≤3步;

- 数字渠道迁移率:交易线上化率≥85%;

- 高价值场景留存率:90天内二次使用比例≥70%。

银行数字化转型常见误区与纠偏

误区一:把数字化等同于线上化

纠偏:线下网点应升级为体验中心+复杂业务处理中心,

用VTM、远程投顾、数字孪生技术保持温度。

误区二:一次性投入巨额预算

纠偏:采用MVP(最小可行产品)策略,

先在小范围客群试点,用数据验证ROI后再滚动复制。

误区三:忽视组织变革

纠偏:成立“客户体验官”直接向行长汇报,

打破部门墙,建立跨职能的Scrum小队。

未来三年值得关注的三大技术变量

- 隐私计算:解决数据共享与合规的矛盾,让跨机构联合风控成为可能;

- 数字人民币智能合约:实现定向用途、自动分账,重塑供应链金融;

- 生成式AI客服:在合规沙盒内训练专属金融大模型,

将复杂产品咨询的准确率从78%提升到96%。

银行只有把技术、数据、场景、体验四张拼图完整拼合,才能在数字金融的终局之战中赢得客户终身价值。

评论列表