汽车金融利率怎么算?公式、变量与隐藏成本一次讲透

很多消费者把“利率”简单理解为年化百分比,其实汽车金融的利率计算远比房贷复杂。自问:为什么4S店给出的月供看起来比银行低?答案在于综合费率与计息方式的差异。

(图片来源网络,侵删)

- 名义利率:合同上写的年化,例如7.8%,但未必是真实成本。

- IRR内部收益率:把手续费、GPS费、保险返点全部折算进去,才是你真正承担的利率。

- 计息基数:银行按剩余本金递减计息,金融公司可能按初始本金计息,差距可达1.5倍。

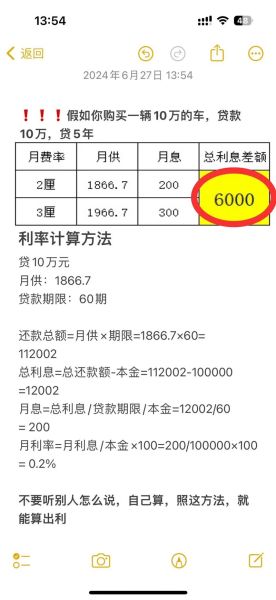

案例拆解:10万元车贷,36期,两种算法差距有多大?

假设名义利率7.8%,银行递减计息总利息约12,600元;金融公司按初始本金计息,总利息约23,400元。月供差距接近300元/月,三年多付近1万元。

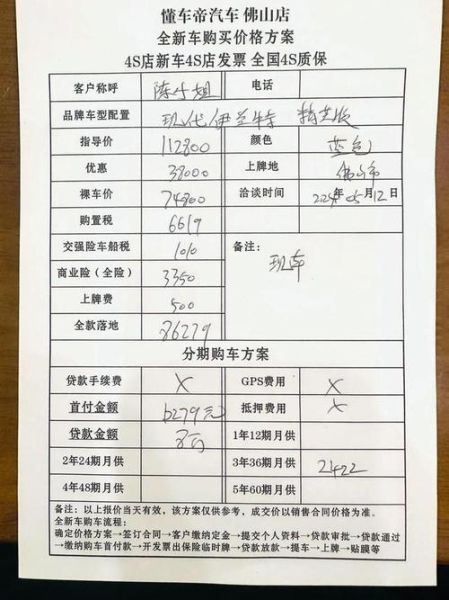

汽车贷款首付比例是多少?政策、车型与征信的三重博弈

首付比例不是简单的“最低15%”或“最高50%”,而是监管红线+金融机构风控+个人资质的叠加结果。

政策底线:央行与银保监的硬杠杠

- 自用传统动力汽车:最低首付15%

- 自用新能源汽车:最低首付15%

- 二手汽车:最低首付30%

- 经营性车辆:最低首付20%

金融机构的弹性区间:为什么有人被要求付40%?

自问:征信无逾期,为何销售仍劝我提高首付?答案在于金融机构内部评分卡。

- 征信分低于650,首付可能上浮至30%-40%

- 收入负债比高于50%,需追加首付或延长贷款期限

- 车辆残值低(冷门车型),金融机构直接砍掉一成贷款额度

实战攻略:把利率打下来的四个关键动作

动作一:先拿银行预审,再进4S店谈价

银行预审利率5.9%,4S店合作金融报7.2%,直接拿预审结果砍价,利率可降至6.3%。

动作二:手续费现金化,拒绝打包

常见套路:手续费3%必须贷款发放时一次性扣。谈判技巧:要求把手续费改为现金支付,可省掉利息叠加部分,折算年化降低0.8%-1.2%。

(图片来源网络,侵删)

动作三:选“递减计息”产品

在合同里搜索“等额本息”与“等额本金”字样,优先选等额本金或银行类递减计息,三年期可省息15%-25%。

动作四:用残值率换低首付

新能源二手车残值波动大,金融机构通常保守估价。自问:如何证明车辆保值?提供第三方保值回购协议,可把首付从30%降到20%。

首付不够怎么办?三条合规路径

- 信用卡分期叠加:部分银行允许信用卡分期覆盖首付缺口,但需一次性支付3%分期手续费。

- 厂家金融贴息:新能源品牌常推出“0首付”或“1成首付”,本质是厂家贴息,注意贴息期限只有前12期,后期利率可能跳升。

- 以旧换新抵扣:旧车残值直接抵首付,4S店与拍卖平台合作,手续最快2小时到账。

避坑清单:合同里必须核对的五个数字

- 年化IRR而非名义利率

- 提前还款违约金比例:超过3%就过高

- GPS费是否强制:可砍到800元以内

- 保险返点归属:返点应抵扣本金而非销售私吞

- 车辆登记证解押时间:结清后30天内必须完成

2024年趋势:利率还会降吗?首付政策会收紧吗?

从央行二季度货币政策执行报告看,汽车金融再贷款利率已下调20BP,预计下半年主流利率区间将从6%-8%下探至5.5%-7.5%。但与此同时,银保监对“0首付”排查力度加大,首付比例可能隐性上调:资质一般客户想拿15%首付会越来越难。

自问:现在是不是最佳上车时机?答案取决于你的征信评分与车型选择。新能源+征信A类客户,利率已触底;燃油车+征信B类客户,再等两个月可能面临首付上涨风险。

(图片来源网络,侵删)

评论列表