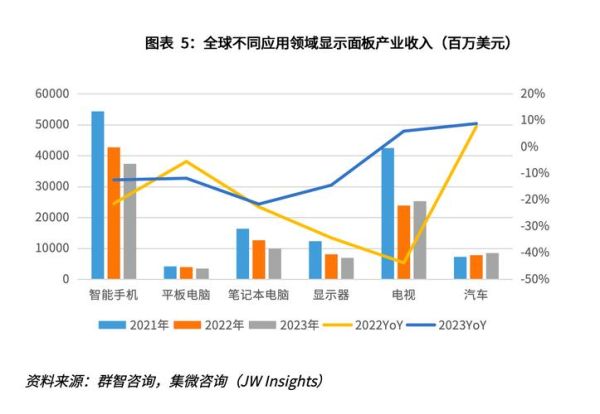

液晶面板行业现状如何?

2023年全球大尺寸液晶面板出货面积约2.2亿平方米,同比下滑6.8%,**连续第二年负增长**。但细分来看,**车载、工控、医疗等利基应用逆势增长**,其中车载面板出货量突破1.8亿片,年增12%。

产能分布:中国大陆份额突破70%

- **京东方、TCL华星、惠科**三家合计占全球产能55%

- 韩国LGD仅保留广州8.5代线,三星显示完全退出LCD

- 台系厂商友达、群创转向**Mini LED背光**与**Micro LED**研发

技术迭代:OLED挤压还是共存?

虽然OLED在手机领域渗透率超45%,但**电视用OLED面板成本仍是同尺寸LCD的2.3倍**。2024年三星QD-OLED与LG WOLED新增产能有限,**65英寸以上LCD仍占80%以上份额**。

2024年价格走势预测

核心驱动因素拆解

- 面板厂控产策略:京东方、TCL华星将维持稼动率75%以下

- 需求复苏节奏:电视面板备货旺季提前至Q2,欧洲杯/奥运会刺激需求

- 原材料波动:玻璃基板涨价5-8%,但偏光片供应过剩价格下滑3%

尺寸分化:谁涨谁跌?

| 尺寸段 | 2023Q4均价 | 2024Q2预测 | 变动幅度 |

|---|---|---|---|

| 32英寸HD | 34美元 | 38美元 | +12% |

| 55英寸UHD | 126美元 | 135美元 | +7% |

| 75英寸8K | 520美元 | 480美元 | -8% |

中小尺寸反弹力度强于超大尺寸,主因渠道库存消化完毕,而75英寸以上仍面临8.6代线产能爬坡压力。

下游应用需求三问三答

电视需求真的回暖了吗?

2024年全球电视出货量预计2.15亿台,同比微增1.5%,但**平均尺寸增长1.8英寸**带来面板消耗面积提升4%。中国品牌海外市占率突破35%,推动50-65英寸面板采购量激增。

IT面板为何持续低迷?

远程办公红利消退导致显示器面板需求下滑9%,但**电竞显示器**出货量逆势增长18%。笔记本面板中,**OLED笔电渗透率预计从7%提升至12%**,对LCD形成结构性替代。

车载显示会成为新引擎吗?

新能源汽车单车平均搭载屏幕数量从1.9片增至2.8片,**10英寸以上车载面板需求年增25%**。但车规认证周期长,面板厂需提前18个月锁定产能,**2024年供需缺口可能达15%**。

供应链暗礁:哪些风险被忽视?

驱动IC库存危机再现?

2023年驱动IC库存周转天数高达92天,但**晶圆厂削减成熟制程产能**,可能导致2024Q3出现结构性缺货,**32-43英寸面板成本或因此上涨3-5美元**。

地缘政治的蝴蝶效应

美国扩大对华半导体设备禁令,**14nm以下驱动IC可能面临断供风险**。面板厂加速导入**国产Driver IC**,但验证周期需6-9个月,短期成本增加2%。

投资视角:哪些环节值得押注?

上游材料国产化机会

- 玻璃基板:凯盛科技8.5代线良率突破65%,进口替代空间50亿元

- 偏光片:三利谱合肥二期投产,65英寸PVA膜成本较住友化学低15%

- 光刻胶:北旭电子黑色矩阵光刻胶通过京东方认证,单价较JSR低20%

设备厂商的下一个爆点

随着面板厂转向**氧化物(Oxide)背板**技术,**PECVD设备需求2024年将增长30%**。国产厂商中,**中微公司**已交付首台G8.6代线用PECVD,打破应用材料垄断。

终端品牌博弈:价格战还是价值战?

小米电视2024年将重点推广**Mini LED背光**机型,分区数从200提升至1000级,但售价仅比传统LCD高20%。TCL则押注**QD-Mini LED**,通过自研透镜技术将光晕降低70%。**高端LCD技术升级成为对抗OLED的核心武器**。

评论列表