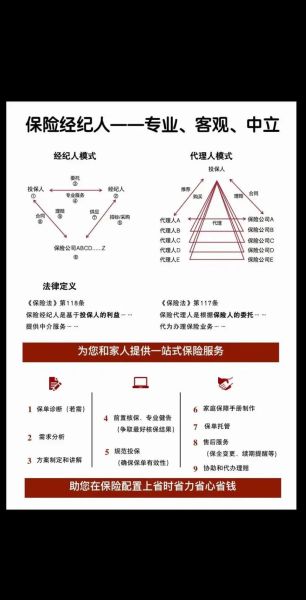

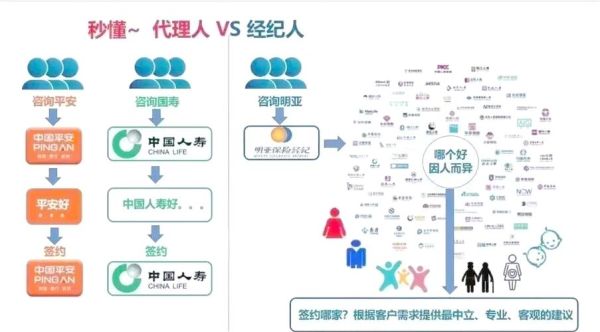

一、保险经纪人和代理人到底差在哪?

很多人在买保险时都会遇到同一个困惑:到底该找保险经纪人还是保险代理人?

(图片来源网络,侵删)

自问自答:两者的法律定位、产品范围、服务深度都不一样。

- 法律身份:经纪人是投保人的受托人,代理人是保险公司的代表。

- 产品库:经纪人可同时销售多家公司产品,代理人只能卖自家产品。

- 理赔立场:经纪人以投保人利益优先,代理人以保险公司利益优先。

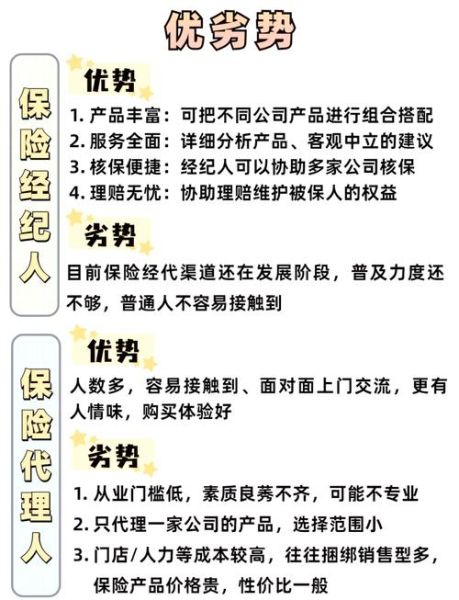

二、为什么越来越多人倾向找保险经纪人?

自问自答:因为“货比三家”真的省钱,也因为“理赔有人帮吵架”。

- 方案更客观:经纪人会把A公司的重疾险与B公司的医疗险组合,避免捆绑销售。

- 价格更透明:同保障责任下,经纪人能列出3~5家报价,差异一目了然。

- 理赔更省心:出现纠纷时,经纪人可代表客户与保险公司谈判,减少扯皮。

三、如何快速判断一名保险经纪人是否靠谱?

1. 看牌照与合规记录

登录银保监会官网→中介监管→人员查询,输入经纪人执业证号,确认:

- 状态为“正常执业”

- 无“行政处罚”记录

2. 看专业度:三个现场小测试

自问自答:问完这三个问题,对方是不是“真专家”立刻现形。

- “如果我有甲状腺结节级,哪些重疾可以标准体承保?”

合格回答:能立刻说出同方、昆仑、瑞泰三家公司的核保差异。 - “百万医疗险的‘保证续保’和‘可续保’区别在哪?”

合格回答:用20秒讲清“保证续保”写进合同,“可续保”只是运营规则。 - “理赔时病历写错一个字被拒赔,你会怎么处理?”

合格回答:先指导医院修改病历,再写法律函给保险公司,而非让客户自己跑。

3. 看服务流程是否书面化

靠谱经纪人会提供:

(图片来源网络,侵删)

- 需求分析表:记录家庭结构、负债、健康异常。

- 方案说明书:写明每款产品责任、免责、保费占比。

- 理赔委托书:出险时可直接由经纪人代办。

四、常见陷阱:这三句话一出口,立刻换人

自问自答:遇到以下话术,基本可以判断对方只想“快速成交”。

- “这款产品马上停售,今天不签就涨价。”

真相:监管已禁止炒停售,停售≠涨价。 - “我们公司理赔最快,其他家都拖半年。”

真相:理赔时效写进《保险法》,30天内必须给出结果。 - “健康告知全填否,两年后就没事了。”

真相:故意不如实告知,保险公司可解除合同且不退保费。

五、线上vs线下:哪种渠道更容易找到靠谱经纪人?

| 维度 | 线上平台(如公众号、小红书) | 线下机构(如保险经纪门店) |

|---|---|---|

| 信息透明度 | 高,可查看历史文章、客户评价 | 中,需主动索要资料 |

| 沟通效率 | 高,微信语音即可 | 低,需预约面谈 |

| 后续服务 | 依赖快递寄送合同,需确认地址 | 可当面递交合同、讲解条款 |

自问自答:如果你工作忙、习惯线上交流,选线上持牌经纪人;如果你更看重面对面讲解,选线下门店。

六、签约前最后一张核对清单

把这张清单保存到手机备忘录,打钩后再签字:

- □ 已核实经纪人执业证号

- □ 已拿到完整方案书(含免责条款)

- □ 已确认健康告知逐条填写

- □ 已约定后续每年保单检视时间

- □ 已保存经纪人微信、电话、公司地址

七、理赔实录:一个真实案例看经纪人价值

2023年,上海客户张女士因乳腺癌申请重疾险理赔,保险公司以“未如实告知乳腺结节”拒赔。

经纪人介入后:

(图片来源网络,侵删)

- 调取两年前体检报告,发现结节尺寸小于1cm且BI-RADS 2级,不属于需告知范围。

- 向保险公司递交《理赔法律函》,引用《保险法》第16条“重大过失”条款。

- 7个工作日后,保险公司全额赔付50万元并豁免后续保费。

自问自答:如果没有经纪人,张女士可能只能接受拒赔或走漫长诉讼。

评论列表