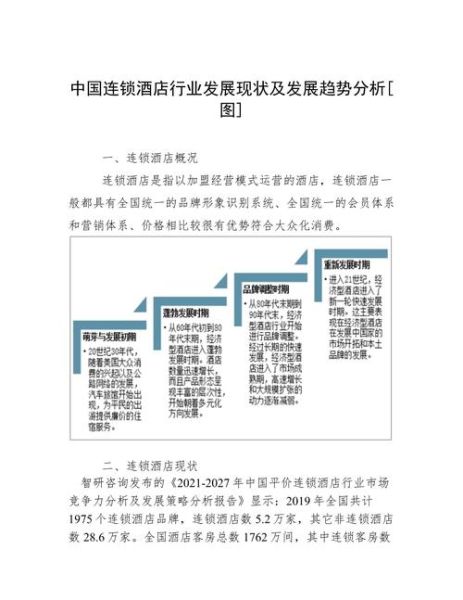

未来五年,中国酒店行业仍有赚钱空间,但赚钱逻辑已从“规模红利”转向“精细化运营”。

一、行业现状:复苏与分化并存

1.1 入住率与ADR的“剪刀差”

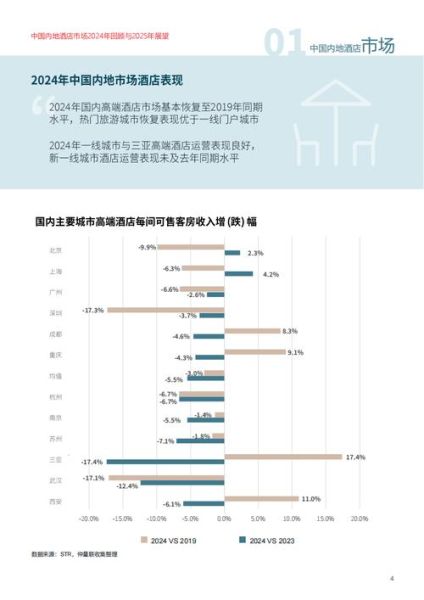

2023年STR数据显示,全国星级酒店平均入住率回升至55%,**但平均房价(ADR)仅恢复至2019年的92%**。这意味着“量涨价跌”成为主旋律,**中低端酒店以价换量,高端酒店以质换价**。

1.2 区域冷热不均

- **一线城市**:商务需求稳定,RevPAR(每间可售房收入)领先全国20%

- **新一线及强二线**:会展经济与网红打卡带动,成都、长沙ADR增速超15%

- **三四线城市**:供给过剩,部分县域OCC(入住率)不足40%

二、谁在赚钱?三类玩家浮出水面

2.1 轻资产集团:华住、锦江的“品牌收割”

华住2023年财报显示,**加盟店占比达92%,管理费收入同比增长38%**。通过“软品牌”策略(如星程、桔子水晶),**单房改造成本控制在3万元以内**,快速占领存量市场。

2.2 单体高端酒店:做“小而美”的溢价

莫干山民宿集群案例:**平均房价1500元/晚,非客房收入(餐饮、活动)占比45%**。秘诀在于**绑定在地文化**(如茶艺、徒步向导),形成不可复制的体验壁垒。

2.3 跨界玩家:亚朵、美豪的“场景革命”

亚朵将**“酒店+零售”**模型跑通:2023年场景零售GMV达6.2亿元,**床垫、枕头复购率35%**。本质是**把坪效从“过夜”延伸到“24小时生活圈”**。

三、未来五年:必须抓住的3个增量

3.1 下沉市场的“伪蓝海”如何破局?

自问:三四线城市真的缺酒店吗? 自答:**缺的是“符合本地消费力”的产品**。 关键动作: - **房量控制在60间以内**(降低人力成本) - **取消西餐厅,增加“现炒简餐”**(坪效提升30%) - **与本地婚庆公司合作**,锁定“宴席+住宿”套餐

3.2 长住需求:被忽视的“第二曲线”

携程数据显示,**2023年连住7天以上的订单增长120%**,主要来自: - **数字游民**(大理、丽江出现“月租房”专区) - **实习生/外派员工**(深圳南山部分酒店推出“校园价”长住包) **改造要点**: - 取消一次性用品,改为**自助洗衣房+简易厨房** - 定价策略:**月租价=门市价×0.6**,但绑定早餐/健身房权益

3.3 AI与绿色溢价:成本与卖点的双重红利

**案例**:首旅如家试点“AI店长”,**能耗降低12%,前台人力减少1.5人/店**。 **绿色溢价**:杭州某酒店通过LEED认证后,**企业协议价上浮8%**,吸引ESG预算充足的跨国公司。

四、风险预警:三个“死亡陷阱”

4.1 盲目加盟的“品牌绑架”

某三线城市加盟商哭诉:**加盟费+系统费占营收8%,但集团输送客源不足15%**。 避坑指南: - **要求查看同城门店PMS数据**(重点关注直营店是否“吸血”) - **谈判阶梯式收费**(入住率低于50%时减免管理费)

4.2 抖音团购的“低价螺旋”

某网红城市酒店参与“99元秒杀”后,**半年内ADR从400元跌至220元**。 破解方法: - **限量投放**:每月仅拿10间房做促销 - **二次转化**:核销时推“加价升级”套餐(如+50元送下午茶)

4.3 存量改造的“沉没成本”

老物业改造成本常被低估:**暗房改造成本比明房高40%**,消防验收可能拖6个月。 建议: - **优先选择2015年后建成的物业**(消防标准接近新规) - **签约前支付“尽职调查费”**,避免隐藏结构问题

五、给新玩家的入场清单

- **选城市**:先看“高铁3小时圈”内的旅游目的地(如上海→安吉)

- **算模型**:单房日均成本≤RevPAR×0.65(含租金、人工、能耗)

- **测流量**:用美团“酒店商圈洞察”工具,**搜索量/供给量>1.2**才考虑进入

- **谈条款**:与房东签“收入分成”模式(如租金=月营收×20%,保底50万/年)

未来五年,中国酒店业将呈现“哑铃型”结构:**顶部是体验溢价的高端小众市场,底部是极致效率的连锁下沉市场**。中间地带若无特色,将被持续挤压。赚钱的关键,不再是“地段为王”,而是**“用数据做决策,用体验做溢价”**。

评论列表