医药化工行业整体景气度还能维持多久?

全球老龄化叠加专利悬崖,**医药化工需求进入十年长周期**。EvaluatePharma预测,2025年前每年将有超2000亿美元原研药专利到期,直接带动原料药及中间体放量。国内环保高压常态化,落后产能持续出清,**具备EHS体系与规模优势的龙头市占率每年提升2-3个百分点**。

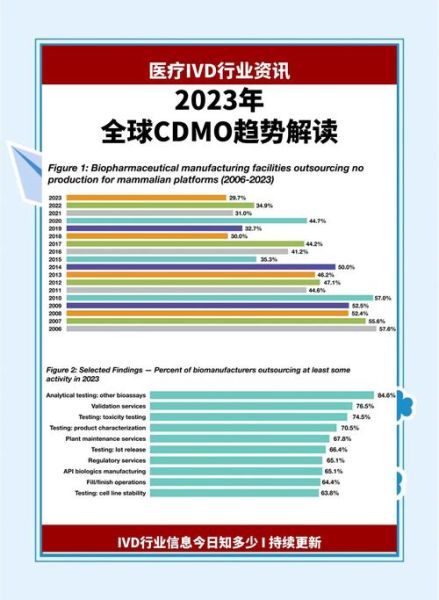

(图片来源网络,侵删)

原料药CDMO为何成为资本最拥挤的赛道?

CDMO本质是“技术+产能”的生意,**客户黏性强、订单可预测、现金流稳健**三大特征吸引PE/VC蜂拥而入。2023年全球小分子CDMO市场规模约800亿美元,中国占比已突破18%,年复合增速保持在20%以上。

需求端的三重驱动力

- **专利药到期**:2024-2028年小分子重磅炸弹集中到期,催生商业化订单。

- **Biotech崛起**:70%创新药企无自建工厂,外包渗透率从35%升至55%。

- **地缘政治**:欧美药企寻求“China+1”供应链,印度因质量体系问题让出部分份额。

中国原料药CDMO的核心竞争力在哪里?

成本优势只是表象,**连续流反应、酶催化、高活OEB防护**三大技术才是护城河。以九洲药业为例,其连续流平台使某抗肿瘤原料药收率提升12%,三废削减40%,直接锁定跨国药企五年长约。

技术升级路径拆解

- 连续化生产:微通道反应器实现公斤级到吨级无缝放大,单批次成本下降30%。

- 生物催化:转氨酶、酮还原酶定向进化,手性纯度≥99.5%,避免重金属催化剂。

- 高活防护OEB4-OEB5级隔离器+αβ阀,满足ADC payload等高毒产品需求。

未来五年哪些细分赛道最值得关注?

GLP-1类减肥药、PROTAC分子、核酸药物辅料将成为**需求爆发最快的三大领域**。诺和诺德司美格鲁肽2023年销售额超140亿美元,其关键侧链中间体SM1全球仅3家供应商,单价高达6000美元/kg。

高壁垒品种清单

| 产品类别 | 技术门槛 | 全球供应商数量 | 毛利率区间 |

|---|---|---|---|

| 多肽固相合成 | 长链偶联效率 | <5家 | 60-70% |

| PROTAC linker | 手性控制 | <8家 | 55-65% |

| 核苷亚磷酰胺 | 无水操作 | <10家 | 50-60% |

企业如何穿越周期避免同质化竞争?

答案在于**前端绑定客户研发管线,后端延伸制剂CMO**。药明康德通过“RSM-注册起始物料→GMP中间体→API→制剂”全链条服务,单个项目价值量从百万级跃升至亿级。

客户粘性的构建方法

- **早期介入**:在临床前阶段提供路线设计,锁定后续商业化订单。

- **专利联盟**:与客户联合申报工艺专利,形成法律壁垒。

- **产能绑定**:为客户建设专用车间,签署最低采购量协议。

政策变量会如何改写行业格局?

中国加入PIC/S在即,**GMP标准将与欧美全面接轨**,预计30%中小产能因认证成本过高退出。与此同时,**原料药制剂关联审评审批**落地,拥有DMF文件的CDMO企业议价能力提升20%以上。

(图片来源网络,侵删)

投资视角:如何筛选优质标的?

关键看三个指标:**在手订单覆盖率≥2倍年收入、商业化项目占比≥40%、研发投入占营收≥5%**。以凯莱英为例,其2023年商业化项目收入占比达62%,前十大客户合作年限平均7年,形成极强的业绩确定性。

(图片来源网络,侵删)

评论列表