中国建筑行业正站在十字路口:一边是“双碳”目标带来的绿色升级浪潮,一边是地产下行、基建增速放缓的阵痛。对于从业者、投资人乃至上下游供应商,最关心的问题无非两个:“中国建筑行业前景如何?”以及“2024年建筑企业还能赚钱吗?”下面用自问自答的方式,拆解行业现状与未来机会。

行业现状:谁在增长,谁在收缩?

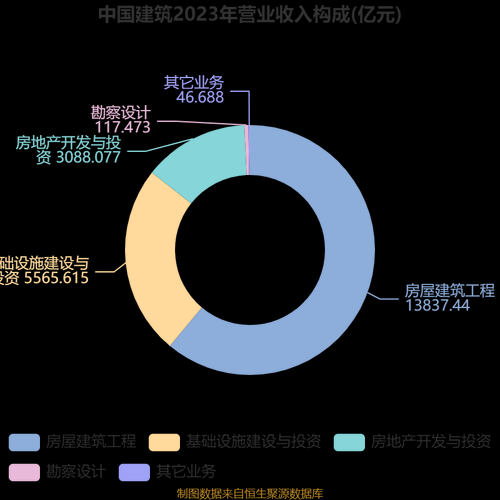

Q1:2023年建筑总产值真的下滑了吗?

官方口径显示,2023年全国建筑业总产值31.2万亿元,同比微增1.4%,但扣除价格因素后实际增速为负。拆分来看:

- 住宅新开工面积下降20.9%,拖累房建板块;

- 电力、热力、燃气及水生产和供应业投资增长25.2%,带动工业建筑逆势上扬;

- 市政基础设施中,城市轨道交通、海绵城市、地下管廊仍保持10%以上增速。

Q2:哪些省份还有增量市场?

用“资金到位率”这一先行指标筛选,2023年到位率超过95%的省份集中在长三角、珠三角、成渝双城经济圈。原因很简单:财政实力强、专项债额度高、人口持续流入。相反,东北及西北部分省份到位率不足80%,项目停工频现。

政策风向:钱从哪里来?

Q3:2024年专项债额度会缩水吗?

不会。财政部已提前下达2024年新增专项债额度2.28万亿元,重点投向城中村改造、保障性住房、平急两用基础设施三大领域。与2023年相比,投向保障性安居工程的占比从15%提升至25%,意味着房建企业可转向“代建+运营”模式,利润点从施工转向长期运营收益。

Q4:城市更新真的比新建更赚钱?

以深圳某城中村改造项目为例:

- 政府通过“做地”模式锁定土地溢价,施工企业提前介入设计,可分享5%—8%的土地增值收益;

- 改造后容积率由2.5提升至5.0,建安成本虽高,但销售单价翻倍,净利润率可达12%—15%,高于传统住宅项目。

技术升级:谁能率先降本增效?

Q5:装配式建筑渗透率天花板在哪?

2023年全国新开工装配式建筑面积占新建建筑比例达26.2%,但区域分化严重:北京、上海、深圳已超50%,西部多数省份不足10%。政策要求2025年达30%,意味着未来两年西部市场将出现爆发式增长,提前布局的构件厂可享3—5年红利期。

Q6:AI+BIM能省多少钱?

中建三局在武汉某医院项目实测:通过AI算法优化钢筋排布,减少废料9.7%;BIM+数字孪生提前发现管线碰撞,返工率从8%降至1.2%。综合测算,每平方米可节省成本80—120元,对10万平方米项目就是800万—1200万元净利润。

盈利模式:从“施工”到“投建营”

Q7:EPC+O模式为什么突然火了?

传统EPC利润率仅3%—5%,而加入运营(O)后,可将运营期现金流折现纳入合同。以光伏屋顶为例:施工利润200万元,后续20年运维利润可达800万元,IRR从6%提升至12%。

Q8:中小建企如何参与?

三条路径:

- 联合投标:与央企组成联合体,以专业分包身份切入;

- 轻资产运营:专注智能化运维,无需垫资;

- REITs退出:运营满3年后,通过基础设施REITs实现股权变现。

风险预警:哪些坑必须避开?

Q9:地产商暴雷的余波有多大?

2023年TOP50房企中,12家出现公开债务违约,波及上下游约1.8万家供应商。应对策略:

- 合同付款节点前置:将“结构封顶付款70%”改为“主体三层完工付款50%”;

- 应收账款保理:与银行合作,将账期从12个月压缩至3个月,贴息成本2%—3%,远低于坏账风险。

Q10:海外项目还值得做吗?

中东、东南亚基建需求旺盛,但需警惕:

- 汇率波动:沙特里亚尔与美元挂钩,风险低;印尼盾2023年贬值8.4%,需做远期锁汇;

- 主权评级:优先选择评级BBB以上的国家,如阿联酋、马来西亚。

未来五年:三大赛道决定生死

赛道一:零碳园区

2025年前,全国将建成100个零碳园区,单个投资规模50亿—100亿元。核心门槛是“光储直柔”技术集成能力,具备设计、施工、运维一体化资质的企业将获超额利润。

赛道二:县域城镇化

国务院提出“县域补短板”工程,重点解决县级医院、养老院、冷链物流三大短板。单个项目投资1亿—3亿元,竞争强度远低于一二线城市,净利润率可达8%—10%。

赛道三:建筑机器人

碧桂园、中建已量产抹灰、铺贴机器人,替代率超60%。预计到2027年,建筑机器人市场规模突破1000亿元,掌握机器人租赁+技术服务双轮驱动的企业,将复制工程机械行业的“三一模式”。

回到最初的问题:中国建筑行业前景如何?答案是结构性机会大于总量增长;2024年建筑企业还能赚钱吗?答案是选对赛道、升级技术、绑定政府与运营现金流的企业,不仅能赚钱,还可能穿越周期。

评论列表