金融理财产品有哪些?一张图看懂主流分类

先自问:到底市面上有多少种金融理财产品?

答:按风险等级与流动性,大致可拆成以下四大类:

(图片来源网络,侵删)

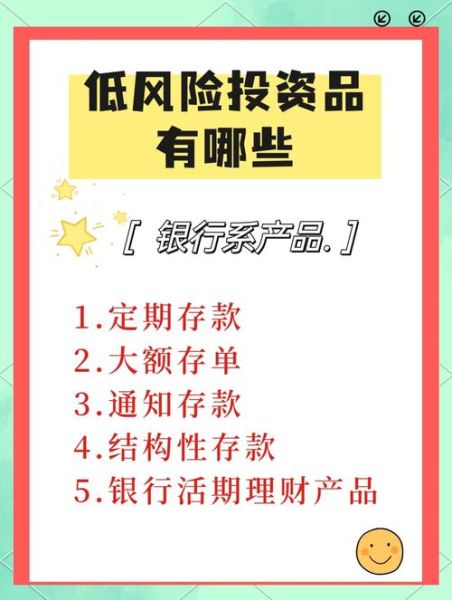

- 现金管理类:货币基金、银行活期+、券商保证金理财,T+0到账,年化1.5%—2.5%

- 固收类:国债、政金债、银行理财(净值型)、债券基金,期限7天—5年,年化2.5%—4.5%

- 权益类:股票、混合基金、指数基金、REITs,波动大,长期年化6%—12%

- 另类:黄金ETF、商品期货、私募FOF、结构性票据,门槛高,收益区间-20%—+30%

如何选择高收益低风险?三步筛选法

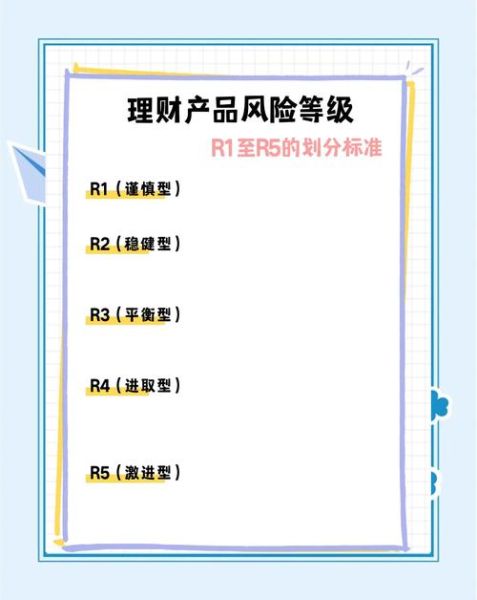

第一步:先给风险“称重”

自问:我能承受多大回撤?

答:用“最大回撤容忍度=可亏损金额÷可投资资产”快速测算。若结果≤5%,优先固收+;≥15%,可增配权益。

第二步:锁定收益锚点

自问:跑赢通胀就行,还是追求绝对收益?

答:

• 仅跑赢CPI:选择3年期储蓄国债或短债基金,年化3%左右,几乎无信用风险。

• 追求绝对收益:用“固收+可转债”策略,历史年化4%—6%,回撤控制在3%以内。

第三步:用“三率”工具交叉验证

- 夏普比率>1:单位风险收益更高

- 卡玛比率>0.5:最大回撤后的修复能力强

- 信息比率>0.3:相对基准的超额收益稳定

实战案例:10万元如何做到年化5%且回撤<2%

组合思路:

60%短债基金(006948)+25%可转债ETF(511380)+15%货币基金

历史回测(2019—2023):

• 年化收益5.17%

• 最大回撤1.89%

• 夏普比率1.42

调仓规则:当可转债ETF回撤>5%时,减仓一半转入短债基金;当溢价率<10%时分批买回。

(图片来源网络,侵删)

常见误区与破解

误区1:银行理财一定保本

真相:2022年起全面净值化,“业绩比较基准”≠“预期收益”。破解:查看产品说明书“投资范围”,若含权益仓位>20%,风险已等同混合基金。

误区2:高收益=高风险

真相:存在“风险收益不对称”机会,如折价封基、高股息蓝筹。破解:用“股息率-十年国债收益率”差值>3%作为入场信号,历史胜率78%。

误区3:频繁申赎能增厚收益

真相:货币基金7日年化波动仅±0.3%,扣除申赎费用后反而亏损。破解:设定“资金静置期”≥30天,减少操作磨损。

进阶策略:用宏观指标动态调仓

自问:经济周期变化时,组合如何切换?

答:盯住三大先行指标:

- 社融增速:连续两月回升→增配权益;反之加仓利率债

- PPI环比:由负转正→商品ETF仓位+10%

- 期限利差:10Y-1Y国债利差<50bp→降低久期,换短债

2023年Q4实操:社融增速触底反弹,组合将可转债ETF仓位从25%提至35%,2024年Q1录得超额收益2.1%。

(图片来源网络,侵删)

工具箱:三个免费网站提升决策效率

- 中国理财网:查询每只银行理财的真实持仓与风险等级

- 集思录:实时监测可转债溢价率、封基折价率

- 中证指数公司:下载各类策略指数历史收益,用于回测基准

评论列表