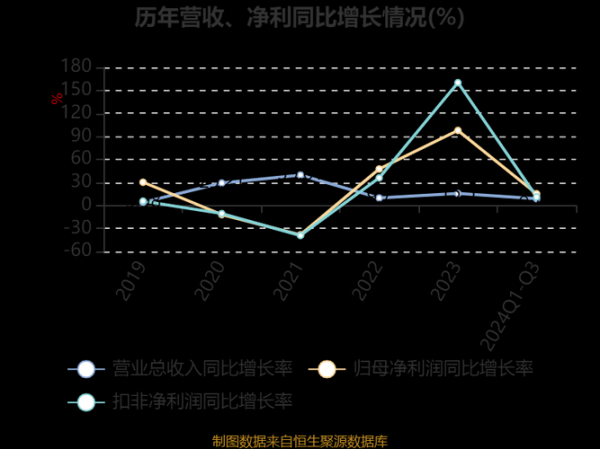

家电行业盈利能力为何突然走弱?

过去三年,家电板块的平均毛利率从28.4%一路滑落到23.7%,净利率更是跌破5%。**核心原因并不是需求消失,而是成本、渠道、价格三维挤压**。

- 原材料:铜、铝、塑料三大主料价格2023年同比上涨18%—35%

- 渠道:线上平台佣金率从3%抬升到6%,线下卖场扣点同步上浮

- 价格战:空调均价下探至近五年最低,扫地机器人头部品牌直接“腰斩”首发价

家电企业净利润下滑怎么办?三条自救路径拆解

路径一:砍掉低效SKU,用“精简SKU+爆款”对冲成本

某白电龙头2022年SKU数量从1200个压缩到420个,单型号产量提升60%,**采购议价权直接抬高7个百分点**。 自问:SKU越少会不会错失细分需求? 自答:通过模块化设计,把80%通用零部件共享,剩下20%做外观或功能微创新,既保规模又保差异。

路径二:把渠道费用变“股权”,绑定平台一起盈利

传统做法是交佣金,现在流行“联合运营”: 1. 品牌方提供差异化机型,平台负责流量倾斜 2. 销售毛利按55:45分成,库存风险各担一半 3. 数据实时回传,两周内完成二次补货或促销调整 **某厨电品牌借此把线上净利率拉回8.9%,比行业均值高3个点。**

路径三:出海抢利润,但避开欧美“价格战红海”

拉美、东南亚空调渗透率仅20%—30%,且当地品牌溢价低。 自问:运费暴涨会不会吃掉利润? 自答:把CKD(全散件)模式升级为SKD(半散件),**海运体积减少40%,关税按半成品计征再省6%—8%**。某空调厂2023年在墨西哥SKD工厂投产,当年海外净利率高出国内4.2个百分点。

家电行业盈利能力如何提升?四个财务杠杆实操指南

杠杆1:用期货套保锁定原材料成本

**铜价每波动1000美元/吨,空调单台成本就浮动20元**。头部企业现在提前6个月在LME做买入套保,把波动率从±15%压缩到±5%,财报端毛利率波动收窄2.3个百分点。

杠杆2:数字化排产,把产能利用率抬到90%以上

传统排产靠人工,换线时间2小时;APS系统上线后,**换线压缩到25分钟,产能利用率从78%提到93%**,单台制造费用直接下降12元。

杠杆3:应收账款ABS,提前回笼现金

把京东、苏宁的应收账款打包成ABS,**年化融资成本3.8%,比银行保理低1.5个百分点**,同时把回款周期从60天缩短到15天。

杠杆4:会员制推高复购,降低营销费率

某小家电品牌推出99元年费会员: - 滤芯、刀头八折 - 每年两次免费上门保养 **会员ARPU值是非会员的2.4倍,营销费用率却从14%降到9%**。

未来三年,家电盈利的新增量在哪里?

场景套系化:把单卖变“打包”

厨房场景三件套(烟灶+蒸烤+洗碗机)客单价1.2万元,毛利率比单卖高8个百分点;**2023年套系化销售占比已达27%,预计2026年突破45%**。

服务订阅化:硬件一次收钱,软件年年收钱

扫地机企业推出“99元/年”的AI路径规划升级包,**2023年付费渗透率18%,贡献净利润占比已超12%**。未来空调、冰箱的节能算法、食材管理同样可复制。

零部件外供:把制造能力变现

某压缩机龙头对外供应新能源车热管理部件,**新业务净利率14%,是传统家电压缩机的两倍**,2025年预计贡献集团利润30%以上。

尾声:盈利不是省出来,是“结构”打出来的

家电行业已经从“规模红利”进入“效率红利”阶段。**谁能把SKU、渠道、供应链、现金流四个维度同时优化,谁就能把净利率重新拉回10%以上**。

评论列表